Tổng CTCP Viglacera (VGC): LNST vẫn gặp thách thức trong ngắn hạn

Nguồn: SSI

LNST vẫn gặp thách thức trong ngắn hạn

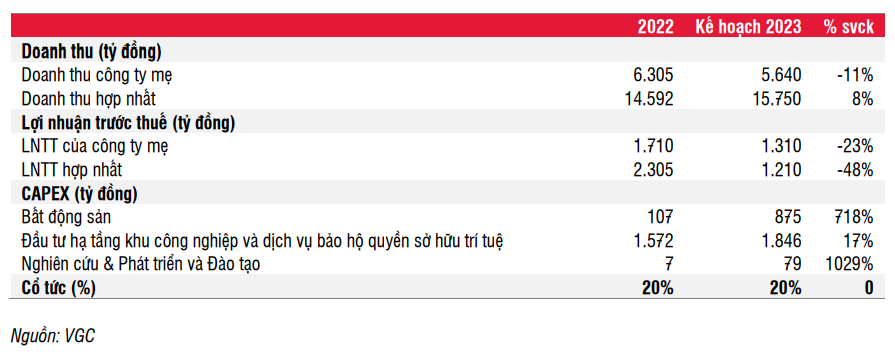

Chúng tôi đã tham dự ĐHCĐ do VGC tổ chức với kế hoạch doanh thu hợp nhất năm 2023 được đặt là 14,5 nghìn tỷ đồng (cao hơn 8% so với kết quả đạt được năm 2022), trong khi kế hoạch LNTT hợp nhất được đặt là 1,2 nghìn tỷ đồng (thấp hơn 48% so với kết quả đạt được trong năm 2022). Kế hoạch lợi nhuận thấp cho năm 2023 đến từ sự sụt giảm doanh thu của phân khúc kính (đặc biệt là do mức nền cao được thiết lập năm 2022) và mảng KCN, trong khi gạch granite & ceramic có thể tăng nhẹ do doanh thu xuất khẩu cao hơn.

Kế hoạch đầu tư CAPEX là 2,8 nghìn tỷ đồng (tăng hơn 8 lần svck), chủ yếu dành cho chi phí đầu tư đền bù giải phóng mặt bằng và xây dựng các khu công nghiệp, các dự án nhà ở xã hội, nhà ở đô thị. Chi phí CAPEX dự kiến được phân bổ như sau: (I) đầu tư cho Dự án Nhà máy kính nổi siêu trắng Phú Mỹ - Giai đoạn II với công suất 900 tấn/ngày; (ii) đầu tư vào các khu công nghiệp mới với tổng diện tích 2.100 ha, bao gồm KCN Phù Ninh - Phú Thọ (~450 ha, giai đoạn 1 là 150 ha); KCN Phú Hà giai đoạn 2 (100 ha); Khu A KCN Phong Điền - Thừa Thiên Huế (120 ha); KCN Đông Triều - Quảng Ninh (425 ha); KCN Hòa Lạc Hữu Lũng - Lạng Sơn (490ha); Cụm KCN Đô thị - Dịch vụ Tây Phổ Yên (900 ha, trong đó có 700 ha đất KCN và 200 ha đất đô thị; và (iii) đầu tư 50.000 căn nhà ở xã hội.

Kế hoạch chi trả 20% cổ tức bằng tiền mặt cho năm 2023.

Kế hoạch thoái vốn tại VGC. Bộ Xây dựng dự kiến sẽ thoái tỷ lệ sở hữu ở VGC từ 38,6% về 0%. VGC tiếp tục thực hiện các công việc (định giá doanh nghiệp, tổ chức đấu giá) theo Quyết định số 1479/QĐ/TTg ngày 29/11/2022 của Thủ tướng Chính phủ về thoái vốn nhà nước tại doanh nghiệp cho giai đoạn 2021-2025.

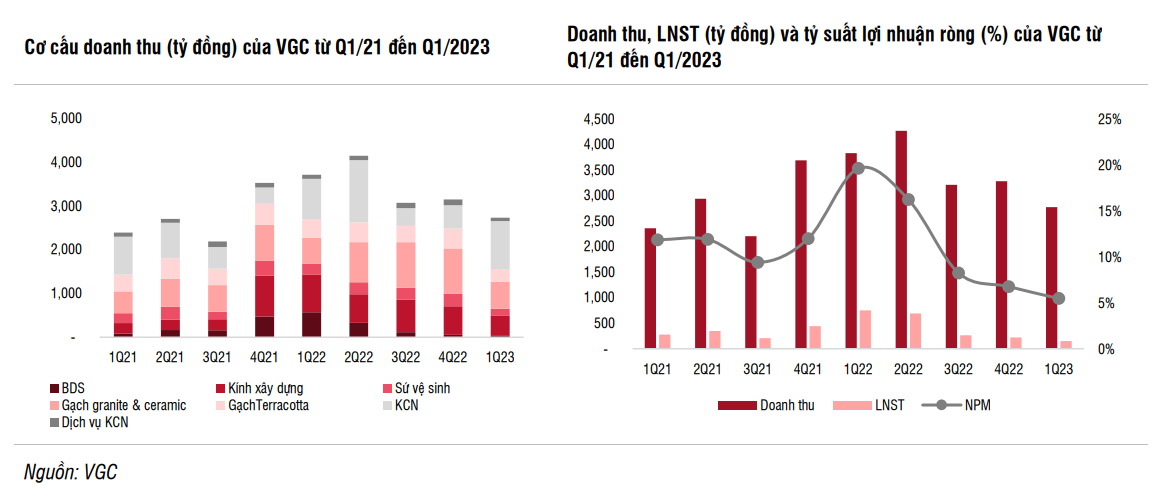

Kết quả kinh doanh Q1/2023 giảm mạnh: Doanh thu thuần đạt 2,7 nghìn tỷ đồng (118 triệu USD; -27,6% svck), thấp hơn ước tính doanh thu của công ty là -15% svck trong Q1/2023.

- Cụ thể hơn, mảng vật liệu xây dựng (kính xây dựng, sứ vệ sinh, gạch granite & ceramic, gạch ngói - chiếm 55% tổng doanh thu) giảm 28,4% svck do thị trường bất động sản sụt giảm. Theo CBRE: (i) doanh số bán căn hộ tại TP.HCM giảm 23% svck, đây là mức thấp kỷ lục trong Q1/2023; (ii) số lượng căn hộ mới chào bán tại TP. Hà Nội giảm 43% so với quý trước và giảm 44% svck – đây là mức tăng trưởng so với quý trước thấp nhất kể từ Q1/2020.

- Doanh thu kính xây dựng giảm 48% svck. Doanh thu thiết bị vệ sinh và ngói lần lượt giảm 34% và 30% svck trong Q1/2023.

- Doanh thu gạch granite & ceramic tăng 4% svck nhờ thị trường xuất khẩu tăng trưởng 2,3 lần svck (chiếm 35% doanh thu), bù đắp cho sự sụt giảm doanh thu của thị trường nội địa.

- Khu công nghiệp: VGC cho thuê 11 ha tại các khu công nghiệpYên Phong, Yên Phong mở rộng, Đông Mai, Phú Hà và các khu công nghiệp khác, giúp doanh thu đạt 1,09 nghìn tỷ đồng (+18% svck) - chiếm 40,1% tổng doanh thu. Giá thuê trung bình là 91 USD/m2/chu kỳ thuê (+11% svck). Ngược lại, doanh thu BĐS nhà ở chỉ đạt 43 tỷ đồng (-92% svck) khi chỉ ghi nhận kết quả của các dự án nhà ở cho công nhân như dự án Yên Phong.

Tỷ suất lợi nhuận gộp trong Q1/2023 đạt 24% (-12,4% svck) do (1) Các KCN mới (KCN Phú Hà và Tiền Hải) có chi phí đầu tư cao hơn và giá thuê thấp hơn so với các KCN cũ như KCN Yên Phong hay Yên Phong mở rộng do vị thế kém thuận lợi hơn; (2) Giá kính giảm 24% svck, làm giảm tỷ suất lợi nhuận; (3) Tỷ suất lợi nhuận của nhà ở xã hội thấp hơn so với các dự án khu dân cư. Nhìn chung, những yếu tố này đều có khả năng thu hẹp/mở rộng tỷ suất lợi nhuận trong tương lai.

Chi phí lãi vay trong Q1/2023 đạt 88 tỷ đồng (+46% svck) do lãi suất tăng và nợ vay tăng 12% svck. Tỷ lệ nợ/VCSH (D/E) là 0,4x. Lợi nhuận ròng đạt 151 tỷ đồng (-79,9% svck).

Triển vọng năm 2023

Lợi nhuận VGC năm 2023 sẽ gặp thách thức do giá kính xây dựng dự kiến điều chỉnh giảm. Chúng tôi dự báo doanh thu thuần trong năm 2023 là 11,7 nghìn tỷ đồng (497 triệu USD; -16,2% svck), thấp hơn kế hoạch của công ty.

- Doanh thu mảng kính xây dựng dự báo đạt 1,8 nghìn tỷ đồng (74 triệu USD) (-39,8% svck) – chiếm 18% tổng doanh thu, do giá giảm 18% svck ảnh hưởng từ nhu cầu giảm và cạnh tranh gia tăng từ kính nhập khẩu do chi phí logistics giảm so với năm 2022. Tỷ suất lợi nhuận gộp dự kiến đạt 18,3% (so với 37,8% trong năm 2022). Trong năm 2022, doanh thu kính xây dựng có mức nền cao do ít cạnh tranh từ các sản phẩm nhập khẩu khi chi phí logistics tăng mạnh và nhà máy Chu Lai (nhà sản xuất kính chiếm 15% thị phần) phải đóng cửa để sửa chữa.

- Doanh thu nhà ở thương mại dự kiến đạt 100 tỷ đồng trong năm nay do phần lớn doanh số 1,5 nghìn tỷ đồng từ dự án Đặng Xá 2 đã được ghi nhận trong năm 2022.

- Doanh thu mảng thiết bị vệ sinh là 1,0 nghìn tỷ đồng (-9% svck) – chiếm 10% tổng doanh thu. Mức giảm này chủ yếu là do sản lượng tiêu thụ giảm. Tỷ suất lợi nhuận gộp dự kiến duy trì ở mức 30% (-0,4% svck);

- Doanh thu gạch granite & ceramic dự báo đạt 2,9 nghìn tỷ đồng (+3,7% svck) – chiếm 25,6% tổng doanh thu, nhờ nhu cầu xuất khẩu dự báo sẽ tăng. Gạch granite & ceramic dự kiến sẽ chiếm một nửa tổng doanh thu xuất khẩu trong năm 2023 (doanh thu xuất khẩu chiếm 35% tổng doanh thu gạch granite & ceramic trong năm 2022). Tăng trưởng xuất khẩu mảng gạch granite & ceramic nhờ giá bán cạnh tranh và sản phẩm đa dạng. Những khách hàng mới bao gồm InterBao từ Đức và La Fenice từ Ý…. Trong khi đó, doanh thu nội địa giảm nhẹ do sản phẩm phân khúc trung cấp của VGC chiếm tỷ trọng cao, phân khúc ít bị ảnh hưởng bởi hoạt động xây dựng các dự án khu dân cư bị sụt giảm như hiện nay. Tỷ suất lợi nhuận dự kiến đạt 18,1% (-0,6% svck).

- Doanh thu khu công nghiệp dự báo đạt 2,7 nghìn tỷ đồng (-11,9% svck), chiếm 23% tổng doanh thu. Tổng diện tích cho thuê dự kiến đạt 130 ha (-11% svck), trong đó 35 ha từ KCN Yên Phong IIC; 20 ha sẽ được Gliximco dự kiến thuê tại Khu công nghiệp Tiền Hải, tỉnh Thái Bình và 60 ha cho nhà máy sản xuất xe điện tại KCN Phú Hà. Giá thuê trung bình cho năm 2023 đi ngang so với cùng kỳ. Mảng khu công nghiệp tạo ra tỷ suất lợi nhuận gộp là 46%.

Chúng tôi kỳ vọng lợi nhuận trước thuế đạt 1,2 nghìn tỷ đồng (-30,1% svck). EPS năm 2023 dự báo là 2.709 đồng, tương đương P/E dự phóng là 13,6x- cao hơn P/E trung bình ngành là 11,5x.

Luận điểm đầu tư

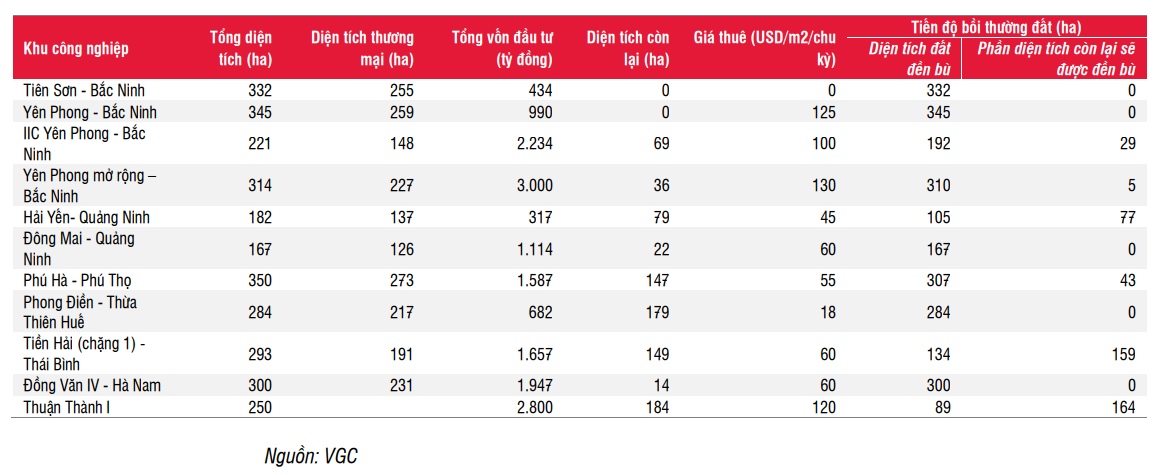

Viglacera (VGC) là một trong những doanh nghiệp dẫn đầu trong lĩnh vực vật liệu xây dựng bao gồm kính, gạch ốp lát và sứ vệ sinh. VGC đã phát triển 11 khu công nghiệp và có diện tích đất cho thuê là 740 ha, tập trung ở miền Bắc và miền Trung, VGC đã thu hút được nhiều khách hàng lớn, bao gồm Samsung, Accor, BYD và nhiều doanh nghiệp khác. Chúng tôi kỳ vọng VGC sẽ duy trì nguồn lợi nhuận ổn định từ việc cho thuê các khu công nghiệp hiện tại trong dài hạn. VGC đang giao dịch với P/E và P/B 2023 lần lượt là 13,6x và 1,8x.

Về dài hạn, VGC sẽ có thể duy trì tỷ suất lợi nhuận cao hơn từ diện tích cho thuê hơn 740 ha hiện tại, đồng thời công ty tiếp tục mở rộng công suất trong mảng kính xây dựng (mở rộng kính siêu trắng tại nhà máy Phú Mỹ) và gạch granite and ceramic (nhà máy Eurotile sẽ đi vào hoạt động vào cuối năm 2023). Chúng tôi sử dụng phương pháp SOTP và đưa ra giá mục tiêu là 43.600 đồng (tiềm năng tăng giá là 21,8%) và khuyến nghị KHẢ QUAN đối với cổ phiếu VGC.

Trong ngắn hạn, chúng tôi cho rằng những thông tin mới về khách thuê diện tích lớn và tăng trưởng xuất khẩu gạch granite và ceramic sẽ hỗ trợ cho giá cổ phiếu.

Rủi ro: (i) Nhu cầu xây dựng chậm ảnh hưởng đến mức tiêu thụ vật liệu xây dựng của VGC; (ii) Cạnh tranh gay gắt trong ngành vật liệu xây dựng; (iii) Tăng chi phí đền bù giải phóng mặt bằng cho các khu công nghiệp mới.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024