Tổng CTCP Viglacera (VGC): Q2/2023 KQKD sơ bộ khả quan, nhờ mảng KCN

Nguồn: HSC

Q2/2023 KQKD sơ bộ khả quan, nhờ mảng KCN

Tóm tắt

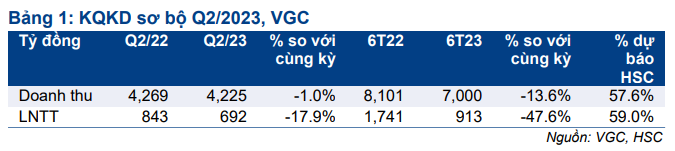

- LNTT của VGC là 692 tỷ đồng, giảm 17,9%, với doanh thu là 4,2 nghìn tỷ đồng, đi ngang. Lợi nhuận vượt kỳ vọng của chúng tôi (mặc dù giảm so với cùng kỳ) nhờ KQKD mảng KCN khả quan.

- Trong 6 tháng đầu năm 2023, doanh thu và LNTT đạt lần lượt 58% và 59% dự báo cả năm 2023 của chúng tôi, nhưng hoàn thành lần lượt 44% và 75% kế hoạch của BLĐ.

- Sau khi giá cổ phiếu tăng 21% kể từ khuyến nghị Mua vào của chúng tôi vào ngày 6/4/2023 (vượt trội 16% so với chỉ số VNIndex), VGC đang giao dịch với mức chiết khấu 14,4% so với RNAV, lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 0%. HSC đang xem xét lại giá mục tiêu và khuyến nghị.

Sự kiện: Công bố KQKD sơ bộ Q2/2023

Ngày 3/7/2023, VGC đã công bố KQKD sơ bộ Q2/2023 với LNTT là 693 tỷ đồng, giảm 17,9% so với cùng kỳ, và doanh thu là 4.255 tỷ đồng, đi ngang so với cùng kỳ, nhìn chung vượt kỳ vọng của chúng tôi.

Chúng tôi cho rằng lợi nhuận khả quan trong Q2/2023 nhờ VGC đẩy nhanh tốc độ bàn giao đất công nghiệp (chủ yếu tại dự án KCN Yên Phong II C tại Bắc Ninh và đóng góp nhỏ từ KCN Đông Mai, Quảng Ninh). Trong khi đó, mảng vật liệu xây dựng vẫn kém tích cực do thị trường BĐS yếu và giá bán kính xây dựng thấp.

Trong đó, chúng tôi nhận thấy LNTT mảng kinh doanh BĐS (phần lớn đóng góp từ KCN) là 950 tỷ đồng trong nửa đầu năm 2023, vượt mức LNTT hợp nhất của VGC là 913 tỷ đồng. Từ đó, chúng tôi cho rằng mảng vật liệu xây dựng của Công ty vẫn yếu trong Q2/2023 (và nửa đầu năm 2023).

Lưu ý, công ty mẹ của VGC trong kỳ đã nhận được 310 tỷ đồng (tăng 11 lần so với cùng kỳ) thu nhập cổ tức từ các công ty liên kết (thông tin chi tiết về tên công ty không được tiết lộ), từ đó hỗ trợ dòng tiền. Tuy nhiên, khoản thu nhập này sẽ không xuất hiện trong BCTC hợp nhất (chỉ ghi nhận ở công ty mẹ) theo Chuẩn mực Kế toán Việt Nam (VAS). Chúng tôi đang chờ đợi thêm thông tin chi tiết trong BCTC đầy đủ, dự kiến được công bố vào ngày 20/7/2023.

Trong nửa đầu năm 2023, doanh thu và LNTT của VGC đạt lần lượt 58% và 59% dự báo cả năm 2023 của chúng tôi, đồng thời hoàn thành lần lượt 44% và 75% kế hoạch của BLĐ được thông qua tại ĐHCĐ tổ chức vào ngày 26/4/2022.

Trong nửa cuối năm 2023, chúng tôi kỳ vọng mảng KCN sẽ tiếp tục khả quan (nhưng có thể sẽ thấp hơn so với nửa đầu năm 2023 khi lợi nhuận ghi nhận được hỗ trợ nhờ giá trị hợp đồng ký trước trong năm 2022). Ngoài ra, nếu thương vụ 80ha với BYD thực hiện thành công trong nửa cuối năm 2023, đây sẽ là rủi ro khiến KQKD thực tế vượt dự báo của chúng tôi. Trong khi đó, chúng tôi cho rằng mảng vật liệu xây dựng có thể sẽ phục hồi từ từ, theo xu hướng phục hồi của thị trường BĐS nhà ở.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Kế từ khuyến nghị Mua vào vào ngày 6/4/2023 (Báo cáo Tiếng Anh), giá cổ phiếu VGC đã tăng 21% lên 43.650đ/cp vào ngày 3/7/2023 (vượt trội 16% so với chỉ số VNIndex) sau những thông tin tích cực hỗ trợ thị trường BĐS, như động thái chuyển hướng chính sách của Chính phủ nhằm giải quyết những khó khăn pháp lý trong quá trình phê duyệt dự án, giải quyết các vấn đề liên quan tới TPDN, động thái cắt giảm lãi suất chính sách của NHNN và thông tin về thương vụ 80ha.

VGC đang giao dịch với mức chiết khấu 14,4%, lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 0%. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024