Triển vọng vĩ mô năm 2024

Vĩ mô thế giới: Khó khăn tiếp tục bủa vây nền kinh tế toàn cầu, kỳ vọng

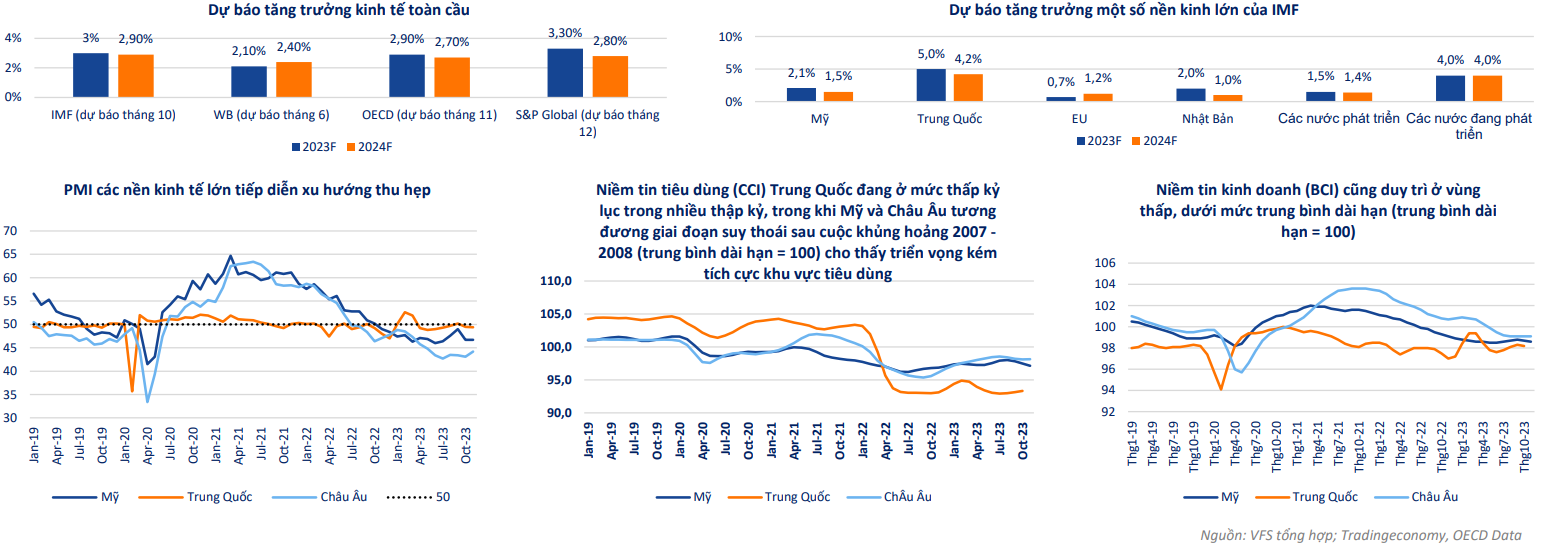

Chính sách tiền tệ chuẩn bị đảo chiều Khó khăn tiếp tục bủa vây nền kinh tế toàn cầu Một số tổ chức quốc tế lớn đã cập nhật dự báo tăng trưởng kinh tế toàn cầu có phần tích cực hơn đối với năm 2023 cho thấy sức chống chọi của các nền kinh tế đang tốt hơn kỳ vọng tuy nhiên trong khi OECD và S&P Global giữ nguyên dự báo cho năm 2024 thì khi IMF lại hạ mức dự báo tăng trưởng kinh tế toàn cầu cho năm 2024 xuống 0,1% so với báo cáo hồi tháng 7. Như vậy các dự báo đều đang cho thấy nền kinh tế toàn cầu sẽ tiếp tục suy yếu trong năm 2024 với phần lớn các nền kinh tế lớn bao gồm Mỹ, Trung Quốc, Nhật Bản đều sẽ giảm mức độ tăng trưởng so với năm 2023, điểm sáng đến từ khu vực châu Âu nhưng mức độ hồi phục còn hạn chế.

Trung Quốc hồi phục chậm hơn kỳ vọng, chịu ảnh hưởng nặng nề từ thị trường bất động sản.

Nhiều tổ chức đã hạ dự báo tăng trưởng đối với nền kinh tế lớn thứ 2 thế giới, cụ thể IMF dự báo tăng trưởng GDP Trung Quốc đạt 4,2% vào năm 2024 (giảm 0,3% so với báo cáo trước đó và thấp hơn nhiều so với trung bình tăng trưởng 6,8%/năm giai đoạn 2013 - 2019). Trong đó ngoại trừ khu vực chi tiêu chính phủ khi nước này đang có hàng loạt các chính sách hỗ trợ nền kinh tế thì các khu vực quan trọng còn lại bao gồm đầu tư và tiêu dùng hộ gia đình vẫn đang diễn biến ảm đạm và yếu ớt. Đặc biệt là thị trường bất động sản vốn được coi là “xương sống” của nền kinh tế Trung Quốc (khoảng 30% cơ cấu GDP) đang chứng kiến cuộc khủng hoảng kéo dài bất chấp các chính sách hỗ trợ thị trường này nói riêng và nền kinh tế nói chung.

Các động lực của nền kinh tế Mỹ dần lu mờ GDP

Mỹ ghi nhận tăng trưởng 5,2% QoQ trong quý 3, cao hơn so với dự báo tuy nhiên các động lực được cho là sẽ suy yếu kể từ quý 4: • Nguồn tiết kiệm trong giai đoạn dịch Covid 19 suy giảm và duy trì ở mức thấp nhất kể từ cuộc khủng hoảng 2007 – 2008 trong khi nợ tiêu dùng vẫn liên tục tăng trong 2 năm qua. Như vậy sức tiêu dùng của người dân sẽ chịu sức ép trước môi trường lãi suất cao và tiêu chuẩn tín dụng siết chặt ảnh hưởng trực tiếp đến khu vực tiêu dùng của người dân trong năm 2024. Tuy nhiên mức độ ảnh hưởng còn phụ thuộc vào thời điểm FED bắt đầu giảm lãi suất. • Khu vực sản xuất chậm lại một cách bền vững. Khu vực công nghiệp (chiếm khoảng 18% tỷ trọng GDP) gần như không ghi nhận tăng trưởng kể từ đầu năm trong khi khu vực dịch vụ (chiếm khoảng 80% tỷ trọng GDP) chậm lại kể từ tháng 8. (*Cơ cấu tỷ trọng GDP ước tính dựa trên số liệu năm 2022).

Rủi ro kinh tế suy thoái suy giảm dần nhưng vẫn cần theo dõi sát

Các chỉ báo ở thời điểm hiện tại cho thấy triển vọng sức khỏe nền kinh tế Mỹ sẽ tiếp tục suy yếu trong khi các dữ liệu về tăng trưởng kinh tế gần đây tốt hơn dự báo, lạm phát hạ nhiệt và các vấn đề về tài chính (trần nợ công Mỹ, biến động trong ngành ngân hàng do ảnh hưởng từ môi trường lãi suất) được giải quyết nhanh chóng giúp gia tăng kỳ vọng nền kinh tế có thể “hạ cánh mềm”. Các tổ chức lớn trên thế giới cũng hạ tỷ lệ suy thoái xuống trong các báo cáo của mình (IMF hạ từ 25% về 15%, Goldman Sachs hạ từ 20% xuống 15%...) Theo thống kê, kể từ cuộc suy thoái năm 1990, có đến 4 trong 5 lần nền kinh tế Mỹ rơi vào suy thoái bởi các đợt tăng lãi suất mạnh của Fed. Tuy nhiên điểm chung của 4 lần suy thoái đều xảy ra sau khi FED tăng lãi suất để kiểm soát một cú sốc nào đó (khủng hoảng bất động sản, bong bóng Dotcom hay dịch bệnh…) trong khi giai đoạn hiện tại việc tăng lãi suất chủ yếu để kiềm chế lạm phát do các đợt bơm tiền trước đó thay vì chịu ảnh hưởng từ một cuộc khủng hoảng của thị trường khác hay biến cố bất ngờ từ dịch bệnh. Chúng tôi đánh giá diễn biến nền kinh tế hiện tại có điểm tương đồng với giai đoạn 1994 – 1995 khi FED tăng lãi suất để đề phòng rủi ro bong bóng kinh tế. Bên cạnh đó, năm 2020 đã xảy ra suy thoái ngắn vì vậy quan điểm của các nhà hoạch định khá thận trọng với rủi ro này, tạo tư thế chủ động trong việc điều chỉnh chính sách khi cần thiết, hạn chế rủi ro nền kinh tế rơi vào suy thoái.

Mặc dù rủi ro suy thoái suy yếu nhưng chúng tôi đánh giá vẫn tồn tại một số rủi ro cần theo dõi:

- Giá hàng hóa thế giới biến động do ảnh hưởng từ địa chính trị và khí hậu: Hiện tượng El Nino tiếp diễn và cuộc chiến tranh Ukraine, Isarel có thể gây nên những tác động kém tích cực đối với giá thực phẩm và năng lượng toàn cầu.

- Lạm phát kéo dài hơn dự kiến

- Khủng hoảng thị trường nợ

Lạm phát dần tiến đến mục tiêu, chính sách tiền tệ phân hóa và chuẩn bị đảo chiều

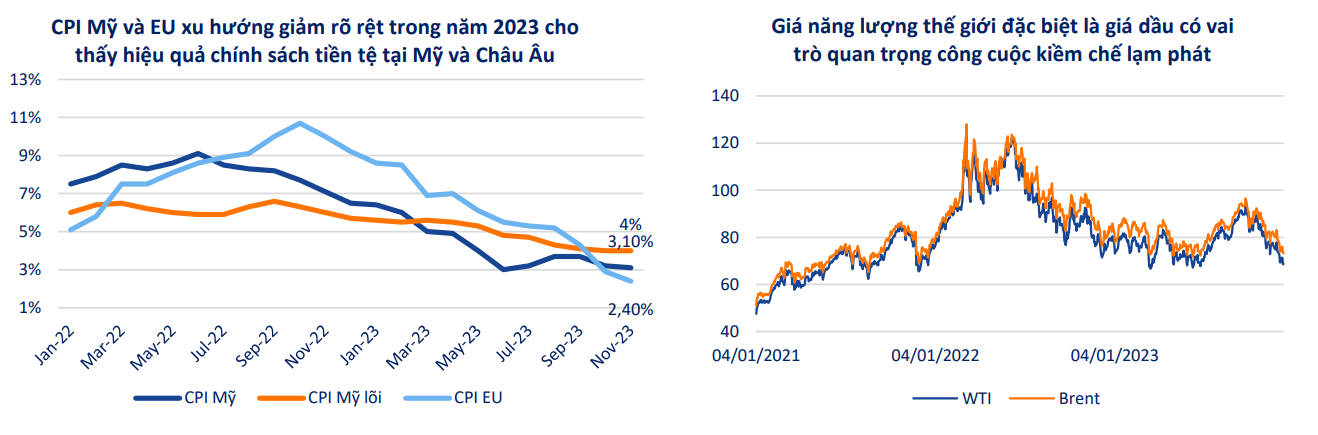

Chúng tôi kỳ vọng lạm phát tại Mỹ và Châu Âu sẽ tiếp tục hạ nhiệt trong năm 2024 do môi trường lãi suất cao đang cho thấy hiệu quả và sức khỏe các nền kinh tế này đang chậm lại một cách bền vững. Tuy nhiên, theo IMF lạm phát Mỹ sẽ khó đạt được mục tiêu 2% cho đến năm 2025 do tốc độ CPI lõi đang chậm lại và còn cách xa mục tiêu. Lạm phát hạ nhiệt và nền kinh tế đang cho thấy các tín hiệu suy yếu rõ rệt là cơ sở cho việc hạ lãi suất của FED và ECB trong năm 2024. Ngược lại 2 nền kinh tế lớn khác là Nhật Bản và Trung Quốc vẫn đang duy trì CSTT nới lỏng để hỗ trợ nền kinh tế tuy nhiên NHTW Nhật Bản có khả năng sẽ tăng lãi suất sau nhiều năm duy trì lãi suất âm, phụ thuộc vào tốc độ tăng trưởng tiền lương của nước này.

Vĩ mô Việt Nam: Lạm phát & tỷ giá ổn định, chính sách tài khóa đóng vai trò quan trọng hỗ trợ nền kinh tế phục hồi

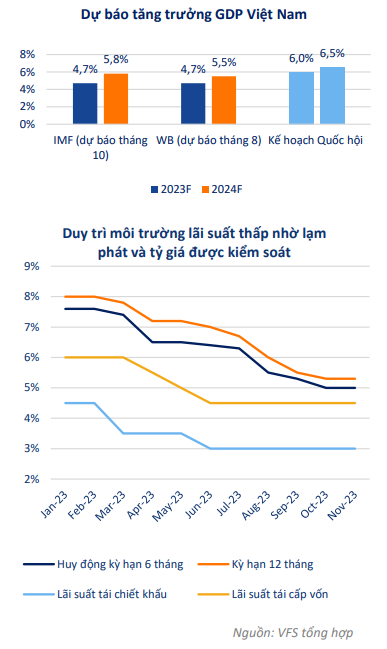

Tại kỳ họp thứ 6, Quốc hội đã thông qua mục tiêu tăng trưởng GDP năm 2024 là 6 – 6,5%, cao hơn so với GDP năm 2023 là 5,05% cùng với tỷ lệ lạm phát trong khoảng 4 – 4,5%. Chúng tôi đánh giá mức tăng trưởng này sẽ đặt ra không ít các thách thức trong bối cảnh các đối tác thương mại lớn của Việt Nam vẫn đang trong pha suy yếu. Tuy nhiên hiện tại Việt Nam cũng đang có những điểm sáng nhất định, là động lực để nền kinh tế

Chính sách tiền tệ duy trì nới lỏng dù không còn nhiều dư địa. Lạm phát và tỷ giá được dự báo sẽ không tạo quá nhiều áp lực cho các nhà hoạch định chính sách và tín hiệu giảm lãi suất từ các NHTW thế giới giúp môi trường lãi suất thấp được duy trì, thẩm thấu tốt hơn vào nền kinh tế.

(1) Lạm phát: Chúng tôi đánh giá lạm phát sẽ tiếp tục được kiểm soát tốt trong mục tiêu 4 – 4,5% của Quốc hội nhờ:

- Năm 2024, trong bối cảnh các nền kinh tế lớn đều được đánh giá sẽ tiếp tục suy yếu hoặc hồi phục chậm sẽ giúp cân bằng lại các tác động từ bất ổn chính trị thế giới đến giá năng lượng thế giới.

- Việt Nam có lợi thế trong việc đảm bảo nguồn cung lương thực, vốn chiếm khoảng 1/3 cơ cấu rổ hàng hóa CPI mang đến khả năng chống chọi tốt hơn với ảnh hưởng từ thời tiết (hiện tượng El Nino) tác động đến giá lương thực, thực phẩm thế giới.

- Các nhà hoạch định chính sách Việt Nam có nhiều công cụ hơn thay vì phải tăng lãi suất trong việc kiểm soát lạm phát (giảm giá điện, giảm học phí, giảm thuế xăng dầu…). Mới đây Chính phủ đã đã ban hành Nghị định 97 quyết định lùi lộ trình tăng học phí 1 năm từ đó giảm áp lực đối với nhóm giáo dục – vốn là nhóm ghi nhận mức tăng mạnh nhất trong năm 2023 với 7,44%, đóng góp 0,46 điểm phần trăm Chính phủ đang cho thấy những động thái của mình ngay từ đầu năm 2024 nhằm kiểm soát lạm phát, tạo nền tảng vững chắc cho việc hồi phục kinh tế

(2) Tỷ giá: Dòng vốn FDI tích cực, thặng dư thương mại, lượng kiều hối cuối năm giúp dữ trự ngoại tối hồi phục (IMF dự báo dự trữ ngoại hối tương đương 17 – 18 tuần nhập khẩu, ở mức an toàn) và tín hiệu giảm lãi suất của FED là những động lực giúp cán cân thanh toán của Việt Nam ổn định, tỷ giá được kiểm soát trong năm 2024

Chính sách tài khóa vẫn còn dư địa, tiêu dùng nội địa và đầu tư công là động lực quan trọng của nền kinh tế

Trong bối cảnh chính sách tiền tệ không còn nhiều dư địa để nới lỏng, sức khỏe nền kinh tế chịu ảnh hưởng từ các khu vực quốc tế khiến hầu hết các khu vực quan trọng đều suy yếu thì chính sách tài khóa đóng vai trò quan trọng giúp cải thiện khu vực tiêu dùng và đầu tư tư nhân – 2/3 trụ cột quan trọng cho tăng trưởng kinh tế trước khi trụ cột xuất nhập khẩu có thể hồi phục theo tình hình kinh tế thế giới. Trong đó, chúng tôi kỳ vọng thị trường tiêu dùng nội địa và đầu tư công sẽ sẽ trở thành bệ đỡ cho nền kinh tế trong năm 2024:

(1) Các biện pháp kích thích tiêu dùng trong nước đang cho thấy hiệu quả: Tổng mức bán lẻ hàng hóa năm 2023 tăng 9,6% trong đó sản lượng nội địa tăng từ 40% năm 2022 lên 70% năm 2023 cho thấy các chính sách kích cầu tiêu dùng, đặc biệt là chính sách giảm thuế VAT 2% từ đó tạo dư địa cho doanh nghiệp giảm giá bán, kích thích người tiêu dùng mua hàng đang phát huy tác dụng. Mới đây, Quốc hội đã quyết định kéo chính sách này đến hết tháng 6/2024, tiếp tục hỗ trợ hoạt động tiêu dùng trong nước.

(2) Kỳ vọng đầu tư công tiếp tục trở thành động lực, là “vốn mồi” cho nền kinh tế:

- Đầu tư công vốn là động lực quan trọng: Đối với các quốc gia đang phát triển khi năng lực lao động chưa cao, vốn đầu tư đóng vai trò rất lớn để kích thích tăng trưởng nền kinh tế. Tổng vốn đầu tư thực hiện toàn xã hội năm 2023 ước đạt 3.423,5 nghìn tỷ, tăng 6,2% so với năm trước. Trong đó nguồn vốn từ khu vực nhà nước ghi nhận tăng 14,6%, duy trì ổn định và phần nào hỗ trợ cho sự suy yếu từ khu vực FDI và khu vực ngoài nhà nước. Trong cơ cấu nguồn vốn từ khu vực nhà nước, đầu tư công lại đóng vai trò quan trọng hơn cả khi chiếm hơn 60%. Theo nghiên cứu của WorldBank, kinh nghiệm từ các quốc gia tăng trưởng cao có đặc trưng là đầu tư công cao, ở mức trên 7% GDP. Việc đẩy mạnh đầu tư công sẽ có tác động lan tỏa đến các khu vực khác vì vậy tốc độ giải ngân trong năm 2024 sẽ đóng vai trò trọng tâm để kéo theo vốn đầu tư từ khu vực ngoài nhà nước đồng thời cải thiện niềm tin của người tiêu dùng vào nền kinh tế, từ đó hỗ trợ gián tiếp cho khu vực tiêu dùng trong nước.

- Năm 2024 là năm chuẩn bị về đích của kế hoạch đầu tư công trung hạn 2021 – 2025, tập trung vào các dự án quan trọng như 12 dự án thành phần cao tốc Bắc – Nam, cảng hàng không Long Thành…

- Về tiến độ, đến hết tháng 12/2023, giải ngân vốn đầu tư công ước đạt 81,87% kế hoạch Thủ tướng Chính phủ (cao hơn cùng kỳ 75,11%) trong khi áp lực vốn năm 2023 cao hơn nhiều so với năm 2022 cho thấy nỗ lực từ các cấp, bộ ngành. Chúng tôi kỳ vọng tỷ lệ giải ngân sẽ đạt trên 90% và duy trì tốc độ này trong năm 2024.

Rủi ro cần theo dõi từ thị trường vốn khi áp lực trái phiếu đáo hạn vẫn còn rất lớn

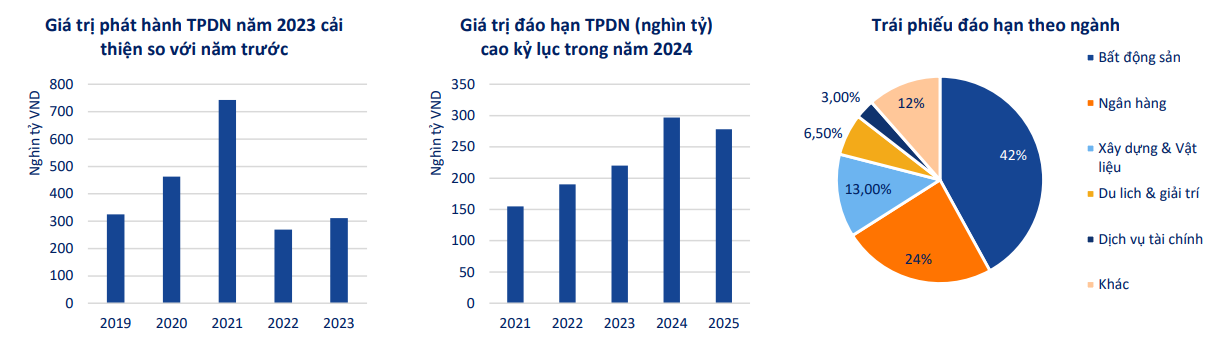

Năm 2023, giá trị phát hành trái phiếu doanh nghiệp đạt 311.240 tỷ đồng, tăng 15,5% so với năm 2022 cho thấy thị trường đã phần nào ấm lên. Tuy nhiên, lãi suất phát hành bình quân có xu hướng tăng và tập trung vào các kỳ hạn ngắn bởi thị trường vẫn chưa thực sự phục hồi. Chúng tôi đánh giá rủi ro từ thị trường vốn bao gồm TPDN và hệ thống ngân hàng cần được theo dõi do:

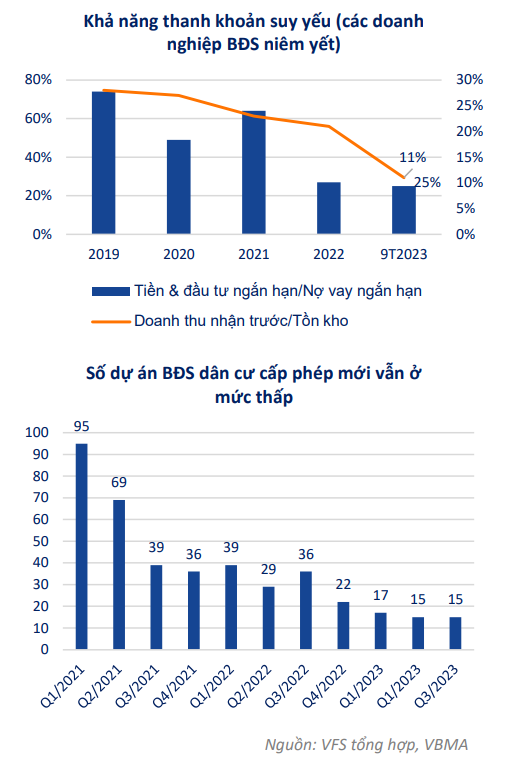

- Áp lực TPDN đáo hạn trong năm 2024 vẫn ở mức cao kỷ lục với hơn 297 nghìn tỷ trong đó trái phiếu bất động sản chiếm hơn 40% trong bối cảnh chất lượng tín dụng và khả năng thanh khoản các doanh nghiệp BĐS vẫn đang ở mức thấp.

- Nợ xấu hệ thống ngân hàng ở mức cao: Nợ xấu nhiều ngân hàng niêm yết tính đến Q3/2023 đang thiết lập mức đỉnh 5 năm qua hoặc chỉ thấp hơn giai đoạn dịch Covid 19.

- Trong khi đó, một số chính sách hỗ trợ dần đến hạn: Nghị định 08 cho phép tổ chức phát hành đàm phán lại việc trả gốc, lãi và ngưng hiệu lực một số quy định tại Nghị định 65 đã hết hạn cuối năm 2023 và Nghị định 02 cho phép hệ thống ngân hàng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ sẽ hết hạn vào giữa năm 2024.