Triển vọng năm 2024 của Ngành Bất động sản KCN: Triển vọng tươi sáng cho các KCN khi diện tích MOU tăng trưởng tích cực

Nguồn: SSI

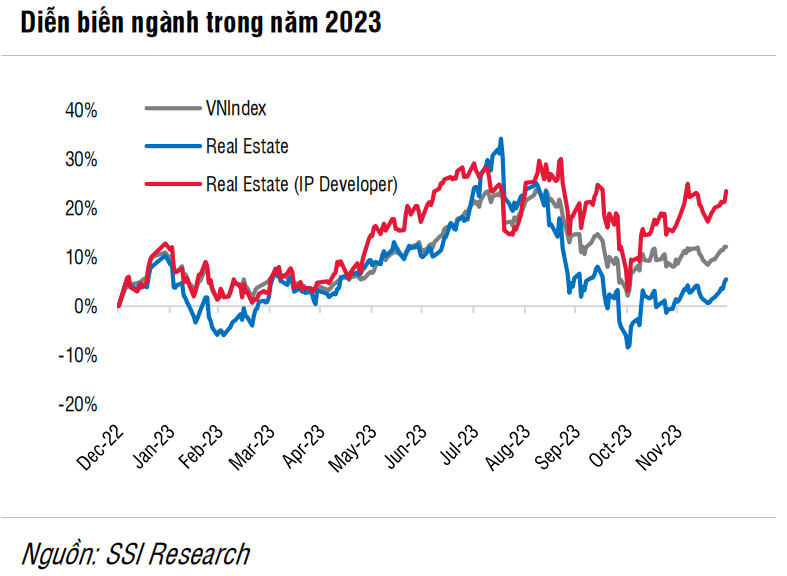

Nhìn lại năm 2023: Diễn biến ngành khả quan nhờ dòng vốn FDI tích cực

Các cổ phiếu KCN tăng 24% trong năm 2023 cao hơn so với mức tăng 12,1% của chỉ số VN Index - phù hợp với nhận định trong báo cáo trước đây của chúng tôi (link). Với sự đóng góp chủ yếu từ các cổ phiếu SZC (+104%), IDC (+80%), VGC (+70%), KBC (+31%), LHG (+52%). Kết quả khả quan của ngành có thể nhờ hoạt động kinh doanh cốt lõi của các cổ phiếu đều tăng trưởng trong năm 2023 khi các công ty ký biên bản ghi nhớ (MOU) hoặc hợp đồng cho thuê đất với nhiều nhà đầu tư, trong đó có một số khách thuê lớn. Cụ thể, mức tăng giá cổ phiếu SZC có thể được giải thích do tăng trưởng lợi nhuận Q3/2023 từ việc cho khách hàng thuê lớn thuê đất và phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 2:1 với mức giá 20.000 đồng/cp. Đối với IDC, giá cổ phiếu tăng 80% là do diện tích đất thuê tăng từ các khách hàng lớn như Pepsico và Hyosung; dòng tiền dương và chia cổ tức bằng tiền mặt 40%; còn đối với VGC, giá cổ phiếu tăng 70% chủ yếu nhờ diện tích ký hợp đồng thuê và MOU đạt mức kỷ lục kể từ năm 2020 với 157 ha (tăng 30% svck).

Ngược lại, BCM ghi nhận hiệu suất kém tích cực với mức giảm 21% trong năm 2023, do công ty ghi nhận LNST giảm 84,1% svck trong 9T2023 do doanh thu bất đông sản nhà ở sụt giảm mạnh và Khu công nghiệp Cây Trường tạm hoãn thời gian đi vào hoạt động từ Q3/2023 sang Q1/2024.

Triển vọng năm 2024

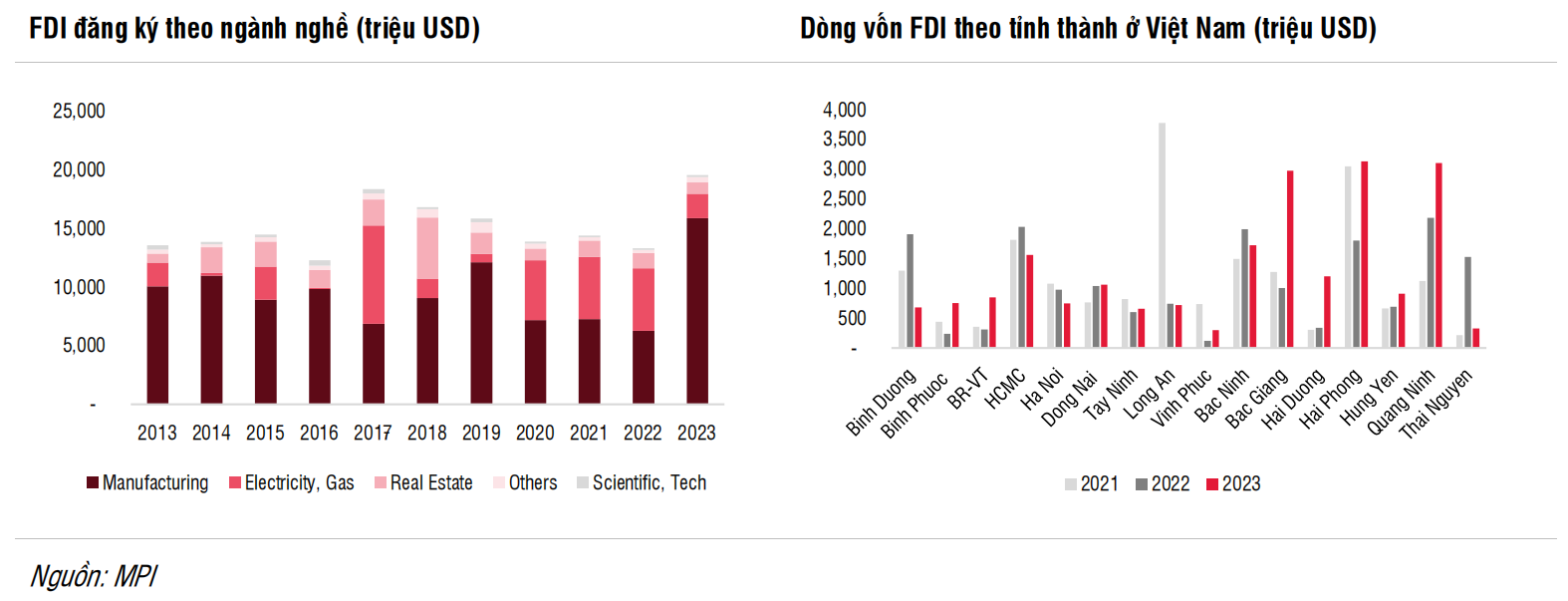

Nhu cầu KCN dự kiến sẽ phục hồi trong năm 2024. Trong năm 2023, vốn FDI giải ngân vào Việt Nam đạt 23,2 tỷ USD (tăng 3,5% svck), phần lớn tập trung vào lĩnh vực sản xuất. Ngoài ra, tổng vốn FDI cam kết trong năm 2023 đạt tổng cộng 28,1 tỷ USD, tăng đáng kể 24,4% svck. Do đó, chúng tôi kỳ vọng nguồn vốn FDI sẽ tiếp tục duy trì mức tăng trưởng trong năm 2024, tập trung vào lĩnh vực sản xuất (như các doanh nghiệp sản xuất và chất bán dẫn), năng lượng tái tạo.

Theo chúng tôi quan sát thấy nhiều chủ đầu tư KCN niêm yết đã ký Biên bản ghi nhớ (“MOU”) về việc cho thuê đất công nghiệp với các khách thuê mới trong nửa cuối năm 2023, do đó chúng tôi cho rằng các hợp đồng MOU này sẽ được chuyển thành hợp đồng chính thức và ghi nhận doanh thu trong năm 2024. Đối với các KCN ở miền Bắc, nhu cầu thuê đất KCN dự kiến sẽ cao trong năm 2024, được thúc đẩy nhờ xu hướng chuyển dịch cơ sở sản xuất từ Trung Quốc sang Việt Nam, chủ yếu trong ngành điện tử và bán dẫn. Tính đến 9T2023, theo CBRE, Apple có 11 cơ sở sản xuất thiết bị âm thanh tại Việt Nam và các nhà cung cấp của Apple, như Lux Share, Foxconn, Compal và GoTek hiện đang vận hành 32 nhà máy tại Việt Nam. Các KCN ở miền Nam có thể ghi nhận sự phục hồi kỹ thuật từ mức nền thấp trong năm 2023, với các doanh nghiệp thuê đất công nghiệp chính là các doanh nghiệp sản xuất (dệt may, gỗ, da giày), logistics và thực phẩm, đồ uống.

Chúng tôi dự báo giá cho thuê đất của các chủ đầu tư khu công nghiệp niêm yết sẽ tăng bình quân 15,5% svck trong năm 2024.

Nguồn cung đất KCN cho thuê hạn chế. Chúng tôi quan sát trong 11 KCN đã được Thủ tướng Chính phủ phê duyệt chủ trương đầu tư năm 2019, chỉ có 1 KCN đó là KCN Phú Thuận tại tỉnh Bến Tre sẽ đi vào hoạt động trong năm 2024. Điều này là do: (i) chi phí giải phóng mặt bằng cao hơn và khó khăn trong việc bồi thường đất dân cư. Chi phí đền bù tiếp tục tăng và ban giải phóng mặt bằng địa phương chậm trong thủ tục di dời và (ii) các quy định phức tạp về định giá quyền sử dụng đất. Đặc biệt, trường hợp chuyển từ đất nông nghiệp sang đất khu công nghiệp phải đấu giá. Vì vậy, chúng tôi cho rằng nguồn cung khu công nghiệp mới vẫn còn hạn chế trong năm 2024 (các khu công nghiệp mới có thể đi vào hoạt động sau 2-5 năm sau khi được Thủ tướng Chính phủ phê duyệt).

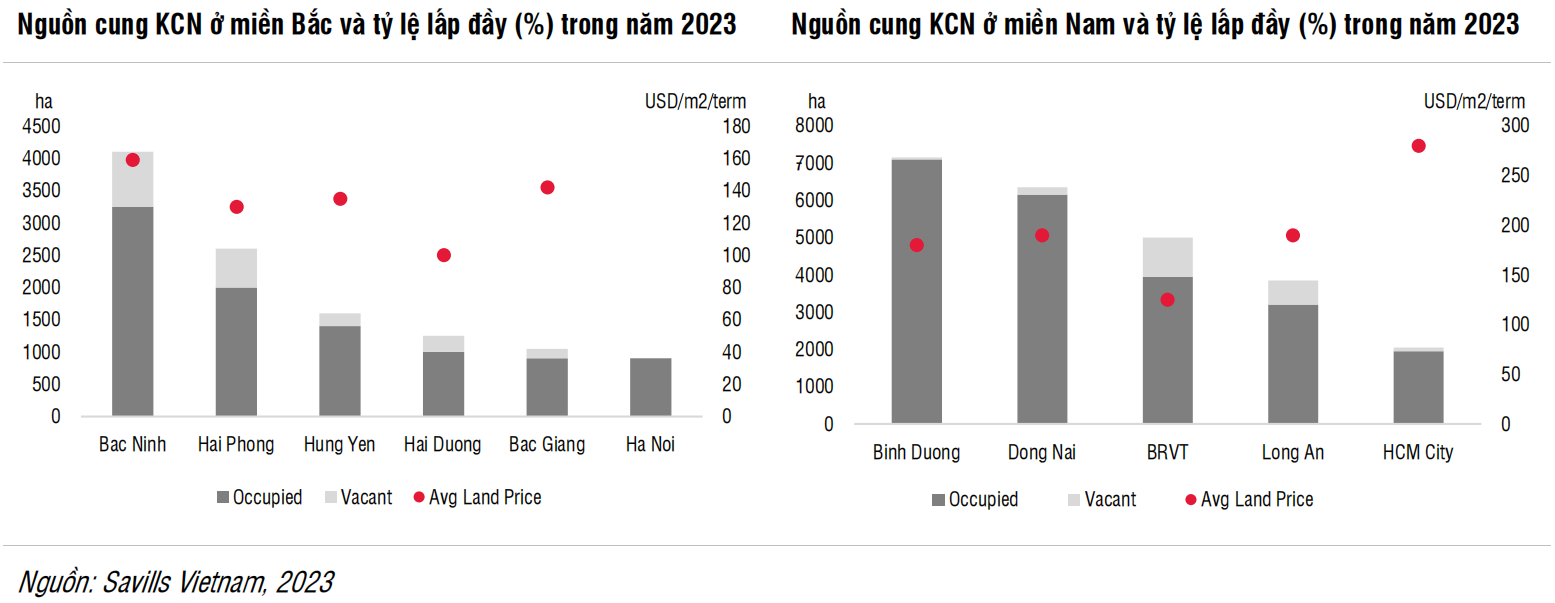

Tỷ lệ lấp đầy dự kiến tăng trong năm 2024. Theo Bộ Kế hoạch và Đầu tư (MPI), trong năm 2023 có 413 KCN được thành lập với tổng diện tích đất là 120.000 ha. Trong đó có 295 dự án đang hoạt động với tổng diện tích hơn 92.000 ha. Tỷ lệ lấp đầy tại các KCN trong nước là khoảng 72,9% (so với 71,9% trong năm 2022). Tính theo khu vực, tỷ lệ lấp đầy KCN ở các tỉnh phía Bắc đạt trung bình 83% (so với 80% trong năm 2022), trong khi tỷ lệ lấp đầy KCN ở các tỉnh trọng điểm phía Nam đạt trung bình 91% (so với 85% trong năm 2022) -theo CBRE.

Trong năm 2024, chúng tôi cho rằng nguồn cung khu công nghiệp vẫn hạn chế do các vấn đề về định giá đất, đấu giá chuyển đổi đất nông nghiệp thành đất khu công nghiệp và đền bù giải phóng mặt bằng vẫn gặp khó khăn. Theo CBRE, nguồn cung KCN mới ở phía Bắc dự báo sẽ đạt 528 ha tại 3 KCN ở tỉnh Bắc Ninh và Hải Dương. Nguồn cung KCN mới tại miền Nam đạt 1.506 ha tại các tỉnh Bình Dương và Long An như KCN NTC3 (NTC: HOSE), KCN Cây Trường (BCM: HOSE), VSIP 3 giai đoạn 2 (VSIP), Phú Thuận (chủ đầu tư KCN là đơn vị quản lý dự án trực thuộc tỉnh Bến Tre). Quy hoạch đất KCN cấp tỉnh giai đoạn 2021-2030 đang được trình Chính phủ và một số địa phương đã được phê duyệt quy hoạch. Tuy nhiên, tiến độ đền bù giải phóng mặt bằng chậm và việc nộp tiền sử dụng đất kéo dài, chúng tôi dự báo nguồn cung mới nói trên có thể đi vào hoạt động trong năm 2026 sau khi các chủ đầu tư KCN hoàn tất thủ tục pháp lý và giải phóng mặt bằng.

Giá thuê đất tại các KCN dự kiến tăng trung bình 5% svck trong năm 2024. Theo CBRE, trong 9 tháng 2023, giá thuê đất trung bình tại các KCN phía Bắc đạt 138 USD/m2/chu kỳ thuê (tăng 30% svck), từ 102 USD/m2/chu kỳ thuê của năm trước - cao hơn dự báo trước đây của chúng tôi do giá thuê một số khu vực có diện tích nhỏ và vị trí tốt có giá thuê cao. Trong đó, tỉnh Bắc Ninh là tỉnh có giá thuê đất tăng cao nhất lên mức 156 USD/m2/chu kỳ thuê (tăng 48% svck) từ các doanh nghiệp điện tử. Tại các KCN phía Nam, giá cho thuê đạt 174 USD/m2/chu kỳ thuê (tăng 15% svck), trong đó tỉnh BRVT có giá đất tăng mạnh nhất lên 128 USD/m2/chu kỳ thuê (tăng 35% svck), tại KCN Phú Mỹ 3. Chúng tôi nhận thấy giá thuê KCN trong nước so với các nước trong khu vực Đông Nam Á đã thu hẹp, tuy nhiên giá thuê KCN của Việt Nam vẫn thấp hơn 21% so với giá thuê trung bình của các KCN ở Indonesia, quốc gia có mức độ tương quan cao nhất với Việt Nam trong số các quốc gia ASEAN.

Chúng tôi dự báo giá cho thuê bình quân trong năm 2024 của các KCN Việt Nam có thể tăng 5% svck sau khi giá thuê tăng mạnh trong năm 2023. Các KCN mới đi vào hoạt động sẽ có giá cho thuê thấp hơn cùng khu vực nhằm thu hút lượng khách thuê lớn. Ngược lại với một số thuận lợi như đã đề cập ở trên, chúng tôi cho rằng ngành khu công nghiệp có thể phải đối mặt với một số khó khăn trong năm 2024, chẳng hạn như: (i) thuế tối thiểu toàn cầu áp dụng từ ngày 1/1/2024 sẽ làm giảm các ưu đãi thuế hấp dẫn dành cho khách thuê trong KCN (ưu đãi hiện nay gồm miễn thuế thu nhập doanh nghiệp trong 2 năm đầu hoạt động, giảm 50% thuế trong 4 năm tiếp theo); (ii) lợi thế cạnh tranh về giá thuê tại các KCN Việt Nam và khu vực châu Á đang giảm dần; và (iii) chi phí đầu tư cho các KCN mới ước tính sẽ cao hơn do giá đất tăng cao và quá trình thu hồi đất kéo dài.

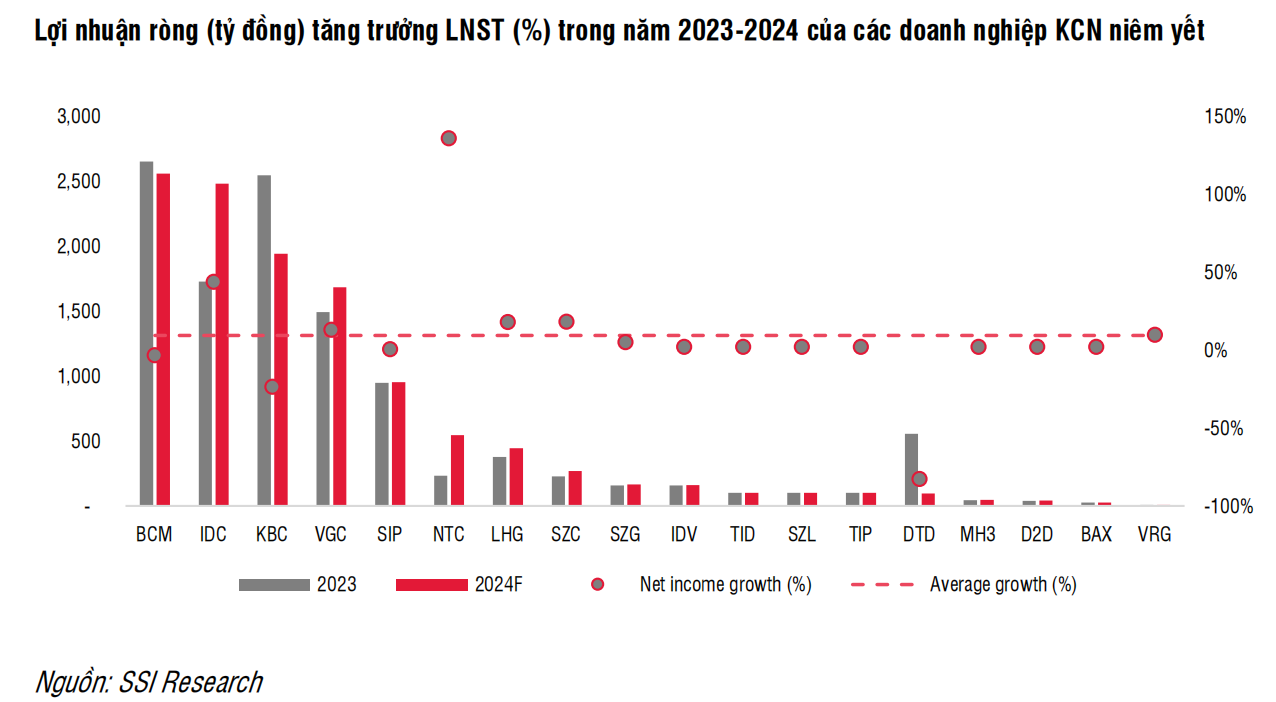

Lợi nhuận của các KCN niêm yết có sự phân hóa rõ ràng trong năm 2024. Chúng tôi dự báo LNST của các doanh nghiệp KCN niêm yết trong năm 2024 sẽ tăng 9,3% svck. Tuy nhiên, có một số công ty kỳ vọng sẽ ghi nhận mức tăng trưởng vượt trội hơn so với toàn ngành bao gồm: 1) NTC – chúng tôi ước tính LNST đạt 545 tỷ đồng (tăng 135% svck), do KCN NTU 3 sẽ đi vào hoạt động trong nửa cuối năm 2024 với diện tích cho thuê dự kiến là 30 ha; và (2) IDC - Chúng tôi ước tính LNTT đạt 2,4 nghìn tỷ đồng (tăng 43% svck) nhờ ghi nhận doanh thu từ các MOU và hợp đồng cho thuê ký từ nửa cuối năm 2023 tại KCN Hựu Thạnh với diện tích đạt 35 ha (tăng 35% svck) và khoản 376 tỷ đồng lợi nhuận bất thường từ tiến độ chuyển nhượng lô đất thương mại tại khu đô thị mở rộng Phường 6, TP Tân An, Long An cho Aeon Việt Nam;

Định giá. P/E và P/B của các chủ đầu tư KCN lần lượt là 14,8x và 2,75x trong năm 2023 – đây là mức cao nhất kể từ năm 2019. Chúng tôi nhận thấy những thông tin về dòng vốn FDI và giá thuê KCN tăng đã được phản ánh lên giá cổ phiếu trong năm 2023. Trong năm 2024, chúng tôi cho rằng thông tin về dòng vốn FDI, dòng tiền tích cực và thông tin phê duyệt các dự án mới sẽ tiếp tục hỗ trợ giá cổ phiếu KCN niêm yết.

Rủi ro: Một số rủi ro bao gồm: (1) Dòng vốn FDI có thể chững lại do ảnh hưởng của suy thoái kinh tế thế giới, đặc biệt ở lĩnh vực sản xuất chiếm trên 65% tổng vốn FDI; (2) tỷ lệ lấp đầy của các trung tâm công nghiệp trọng điểm như Bình Dương, Đồng Nai và Bắc Ninh đã đạt trên 85%. Nếu tiến độ giải phóng mặt bằng kéo dài có thể dẫn đến nguồn cung đất còn lại tại các khu công nghiệp hạn chế, ảnh hưởng đến việc cho thuê diện tích lớn; và (3) việc chính phủ phê duyệt các khu công nghiệp mới có thể bị trì hoãn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024