Triển vọng Ngành Bán lẻ năm 2024: Phục hồi từ đáy

Nguồn: SSI

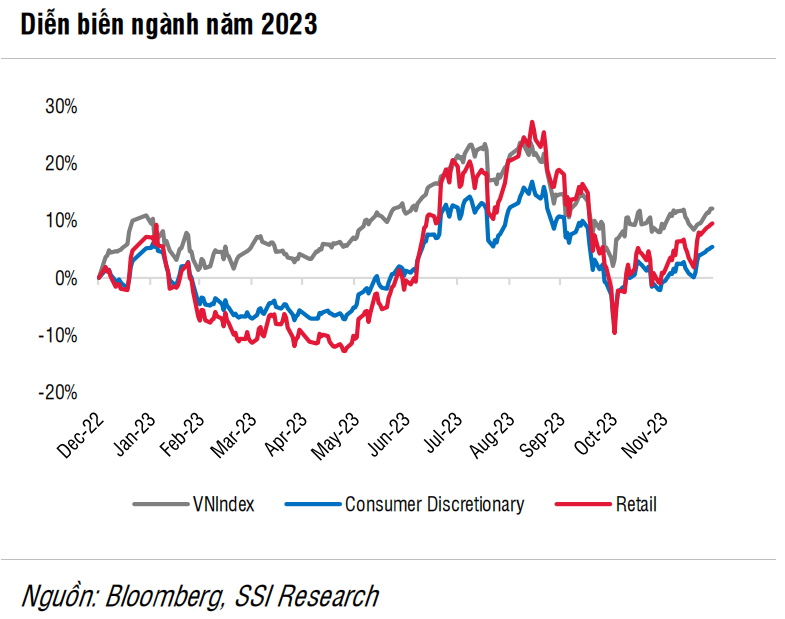

Trong năm 2023, cổ phiếu ngành Bán lẻ diễn biến kém khả quan so với chỉ số VNIndex do lợi nhuận yếu

Trong năm 2023, cổ phiếu ngành Bán lẻ có mức tăng 10% thấp hơn so mức tăng 12% của chỉ số VNIndex. Cổ phiếu có diễn biến giá tích cực nhất là FRT với mức tăng 80% so với đầu năm. Tuy nhiên, FRT chịu khoản lỗ hợp nhất rất lớn trong năm 2023, mặc dù hiệu quả hoạt động của mảng dược phẩm cho thấy sự cải thiện liên tục về số cửa hàng mở mới và biên lợi nhuận. Cổ phiếu có diễn biến giá kém tích cực nhất là PNJ với mức giảm 2% so với đầu năm. Mặc dù PNJ ghi nhận kết quả kinh doanh tốt nhất trong năm 2023, nhưng giá cổ phiếu yếu trong năm 2023 là do ảnh hưởng từ mức nền giá vượt trội trong năm 2022 khi cổ phiếu PNJ tăng 15% trong khi chỉ số VNIndex giảm 24% trong năm 2022.

Vào đầu năm 2023, chúng tôi dự kiến lợi nhuận của các doanh nghiệp bán lẻ sẽ chạm đáy trong nửa đầu năm 2023 và sau đó phục hồi trong nửa cuối năm 2023. Đúng như kỳ vọng, lợi nhuận của doanh nghiệp bán lẻ thực sự đã chạm đáy trong nửa đầu năm 2023. Từ nửa cuối năm 2023, chúng tôi đã nâng khuyến nghị ngành lên KHẢ QUAN (link), theo đó, cổ phiếu bán lẻ có diễn biến khả quan hơn so với VNIndex mặc dù quá trình phục hồi lợi nhuận vẫn còn nhiều thách thức do thu nhập hộ gia đình yếu và quá trình giải phóng hàng tồn kho kéo dài hơn dự kiến.

Triển vọng năm 2024

Chuỗi sản phẩm không thiết yếu (điện thoại & điện máy, trang sức):

Chúng tôi kỳ vọng doanh thu của doanh nghiệp bán lẻ điện thoại & điện máy sẽ phục hồi 5% svck trong năm 2024 sau khi giảm mạnh khoảng 20%-25% svck trong năm 2023. Tương tự, chúng tôi kỳ vọng mức tiêu thụ trang sức sẽ tăng ở mức một chữ số thấp trong năm 2024, sau khi giảm khoảng 10% trong năm 2023. Đối với mảng điện thoại & điện máy và trang sức, chúng tôi kỳ vọng mức tăng trưởng mạnh hơn trong nửa đầu năm 2024 dựa trên mức nền so sánh thấp, nhưng mức tăng trưởng sẽ giảm dần trong nửa cuối năm 2024.

Sự hợp nhất thị trường đã diễn ra rõ ràng trong năm 2023 đối với trang sức có thương hiệu vốn vẫn còn dư địa để giành thêm thị phần từ trang sức không có thương hiệu (khoảng 50%-60% tổng nhu cầu). Do đó, các chuỗi trang sức có thương hiệu có thể đạt được kết quả cao hơnmức tăng trưởng của ngành trong năm 2024. Trong khi đó, do mức độ thâm nhập của thương mại hiện đại đối với chuỗi điện thoại & điện máy vốn đã cao (chiếm 75%-80% tổng nhu cầu), nên còn rất ít cơ hội để tiếp tục hợp nhất thị trường. Chúng tôi kỳ vọng mức tăng trưởng doanh thu của chuỗi điện thoại & điện máy sẽ tương tự mức tăng trưởng của ngành.

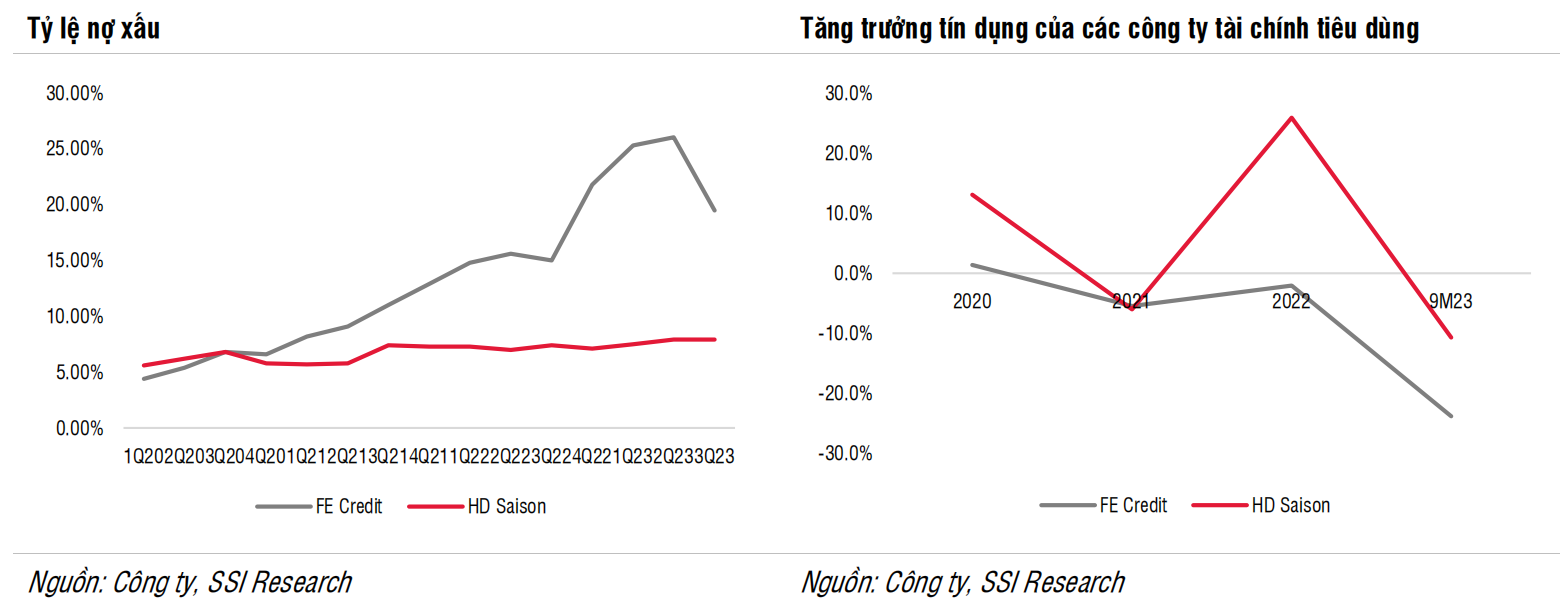

Chi tiêu không thiết yếu năm 2023 bị ảnh hưởng bởi điều kiện kinh tế vĩ mô yếu (chi phí vay cao, lạm phát cao, xuất khẩu trì trệ) và lượng tín dụng thấp tại các công ty tài chính tiêu dùng.

Môi trường kinh tế vĩ mô có thể vẫn còn nhiều thách thức trong năm 2024 nhưng một số khó khăn sẽ giảm bớt so với năm 2023, từ đó hỗ trợ phục hồi tiêu dùng. Lãi suất đã giảm đáng kể, với lãi suất vay và lãi suất huy động giảm lần lượt 200 điểm cơ bản và 450 điểm cơ bản so với mức đỉnh năm 2023. Lãi suất vay thấp hơn giúp làm giảm áp lực trả nợ vay mua nhà, tăng thu nhập khả dụng và gián tiếp hỗ trợ tiêu dùng. Chúng tôi dự báo xuất khẩu sẽ phục hồi 10% svck trong năm 2024, giúp thị trường lao động phục hồi. Tuy nhiên, xuất khẩu của các ngành sử dụng nhiều lao động như thủy sản, gỗ, dệt may dự kiến sẽ lấy lại đà tăng trưởng với tốc độ chậm hơn so với các ngành khác (điện tử và du lịch). Trong khi đó, lạm phát có thể vẫn là thách thức (3,8% vào năm 2024 so với 3,5% vào năm 2023) do học phí, viện phí và giá điện có thể tăng. Do đó, sự phục hồi trong tiêu dùng không thiết yếu có thể sẽ khá chậm, bất chấp môi trường lãi suất thấp và triển vọng xuất khẩu tốt hơn vào năm 2024.

Tín dụng từ các công ty tài chính tiêu dùng ở mức thấp trong năm 2023 do: (1) kiểm soát chặt chẽ hoạt động thu hồi nợ của các công ty tài chính tiêu dùng; và (2) tỷ lệ vỡ nợ cao do tỷ lệ thất nghiệp gia tăng. Việc điều tra thu hồi nợ chủ yếu diễn ra trong nửa đầu năm 2023 và giảm dần từ nửa cuối năm 2023. Điều này tạo điều kiện cho các công ty tài chính tiêu dùng hoạt động nhiều hơn từ nửa cuối năm 2023. Tuy nhiên, trong bối cảnh xuất khẩu của các ngành sử dụng nhiều lao động (thủy sản, dệt may, gỗ) phục hồi chậm, các công ty tài chính tiêu dùng cóthể sẽ rất thận trọng khi cấp tín dụng mới, điều này giải thích cho sự phục hồi tín dụng ở mức hạn chế. Người tiêu dùng trong nước thường mua trả góp các sản phẩm điện thoại & điện máy, trong khi đồ trang sức chủ yếu được mua bằng tiền mặt. Như vậy, việc phục hồi tín dụng từ các công ty tài chính tiêu dùng sẽ chủ yếu mang lại lợi ích cho MWG và FRT.

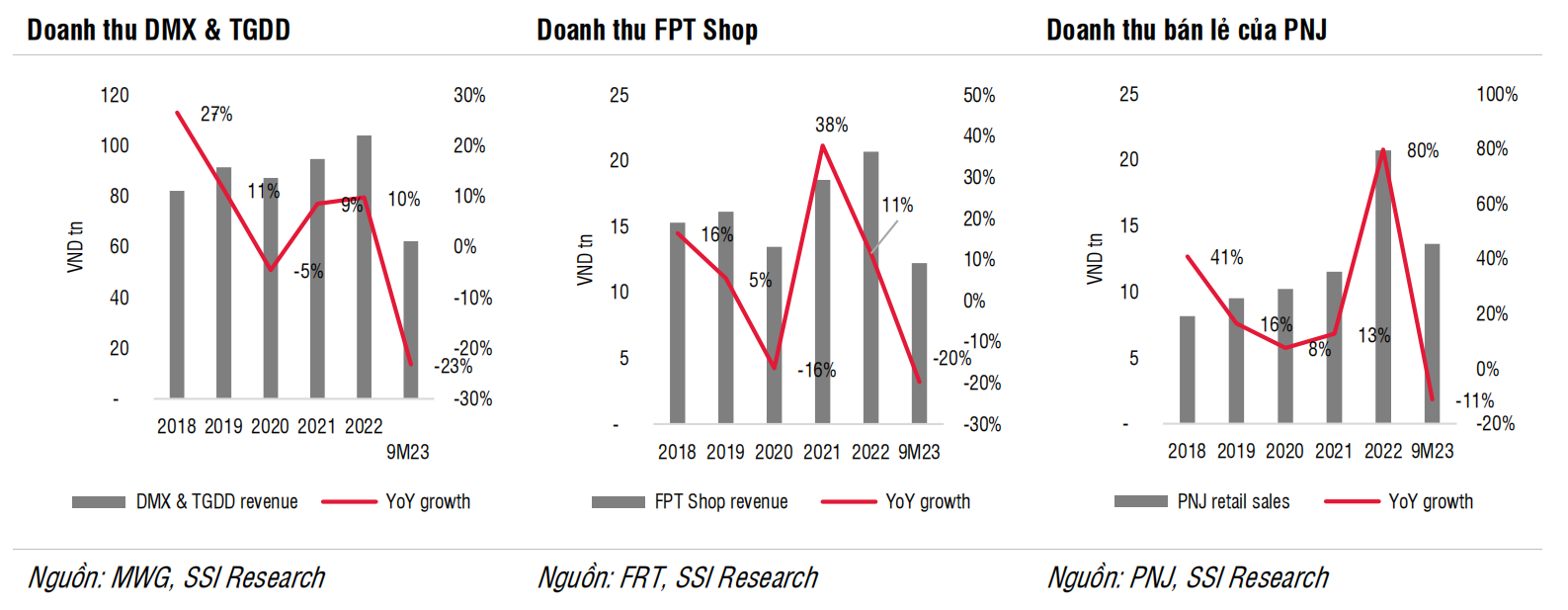

Biên lợi nhuận dự kiến sẽ tăng trong năm 2024. Biên lợi nhuận bị thu hẹp trong năm 2023 do hoạt động giảm hàng tồn kho bởi các nhà bán lẻ điện thoại & điện máy, sau đó dẫn đến cuộc chiến giá. Việc giảm hàng tồn kho các sản phẩm điện thoại & điện máy đã bắt đầu từ Q4/2022 và diễn ra gay gắt nhất đối với sản phẩm iPhone 14. Do việc bàn giao iPhone 14 muộn (Q1/2023 thay vì Q4/2022 như dự kiến ban đầu), người tiêu dùng đã hủy đơn đặt hàng, điều này buộc các nhà bán lẻ phải giảm giá sâu để giải phóng hàng tồn trước khi Apple ra mắt mẫu sản phẩm mới (cuối Q3/2023), khiến cuộc chiến giá cả khốc liệt nhất xảy ra trong Q2/2023. Theo đó, chúng tôi quan sát thấy mức giảm giá iPhone 14 lên tới 25%. Trong khi đó, mức giảm giá iPhone 15 là từ 4%-6% trong Q3/2023. Như vậy, cuộc chiến giá cả đã hạ nhiệt trong Q3/2023. Tuy nhiên, mức tồn kho của các nhà bán lẻ trong Q3/2023 khác nhau khi chuỗi ĐMX/TGDĐ ghi nhận lượng hàng tồn kho giảm, trong khi lượng hàng tồn kho của FPT Shops vẫn ở mức cao (gần mức cao nhất trong Q4/2021 và Q1/2022). Do đó, các nhà bán lẻ điện thoại & điện máy có thể phải duy trì chiến lược giá cạnh tranh và biên lợi nhuận tại các nhà bán lẻ điện thoại & điện máy trong năm 2024 có thể không quay trở lại được mức như năm 2022.

Trong khi đó, biên lợi nhuận của doanh nghiệp bán lẻ trang sức đã cải thiện trong năm 2023 so với năm 2022. Vì trang sức vàng được coi là phương tiện lưu trữ giá trị và giá vàng tăng 13% so với đầu năm, áp lực giảm hàng tồn kho đối với các doanh nghiệp bán lẻ trang sức thấp hơn nhiều so với các doanh nghiệp bán lẻ điện thoại & điện máy. Thay đổi cơ cấu sản phẩm là một trong những lý do giúp bù đắp tác động của việc giảm giá đến biên lợi nhuận. Khi thu nhập của người tiêu dùng có phần hạn chế, họ có xu hướng mua đồ trang sức bằng vàng có giá trị thấp hơn. Đối với PNJ, những mặt hàng có giá trị thấp hơn nàythường tạo ra biên lợi nhuận gộp cao hơn.

Chuỗi sản phẩm thiết yếu (bách hóa và dược phẩm):

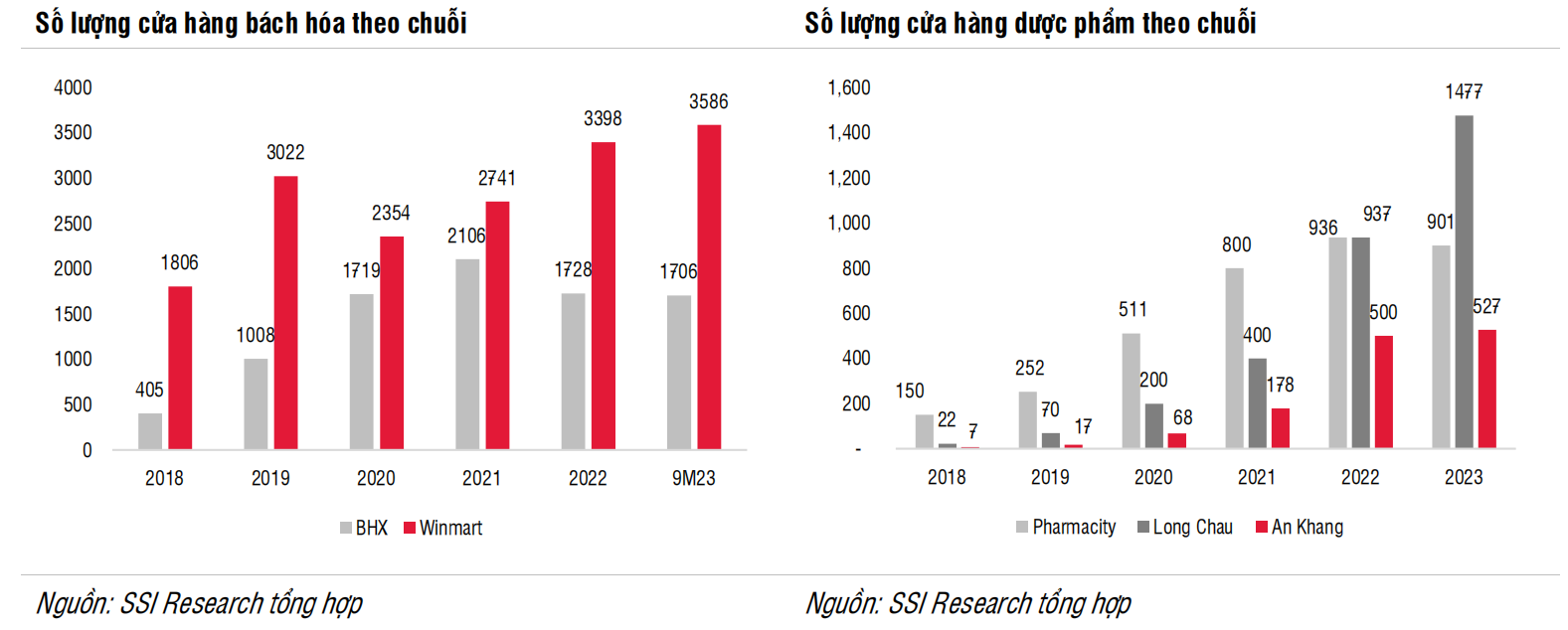

Trong bối cảnh chi phí vốn cao trong nửa đầu năm 2023, tốc độ mở mới chậm lại đáng kể đối với các chuỗi ghi nhận lỗ (như BHX, Winmart, An Khang, Pharmacity), nhưng chuỗi có lợi nhuận lại được đẩy mạnh mở mới (Long Châu) để giành thị phần, trong khi các đối thủ cạnh tranh đang sửa đổi mô hình kinh doanh của họ. Với chi phí vay dự kiến thấp hơn vào năm 2024, chúng tôi kỳ vọng Long Châu sẽ duy trì tốc độ mở cửa mới tích cực. Chúng tôi kỳ vọng chuỗi BHX sẽ đạt mức hòa vốn trong nửa đầu năm 2024, do đó tạo điều kiện cho việc mở mới từ nửa cuối năm 2024.

Trong năm 2024, doanh thu của chuỗi cửa hàng bách hóa BHX dự kiến tăng 20% svck (so với mức tăng 15% svck trong năm 2023).

Doanh thu tăng chủ yếu nhờ doanh thu của các cửa hàng hiện hữu tăng lên, và một phần nhỏ từ mở mới cửa hàng (không mở mới trong năm 2023 và 100 cửa hàng mới trong năm 2024). Trong năm 2023, MWG có sự điều chỉnh về cơ cấu sản phẩm của BHX giúp thu hút lượt khách đến mua sắm. Cụ thể, các cửa hàng BHX hiện nay bán: (i) thực phẩm tươi sống có thương hiệu (thịt của CP Food, cá của Navico, tôm của MPC, rau theo tiêu chuẩn VIETGAP) thay vì thực phẩm không có thương hiệu; (ii) tăng lượng rau củ quả ở khu vực thành thị để đáp ứng nhu cầu ngày càng tăng từ người dânlao động trong giờ mua sắm buổi chiều; và (iii) trái cây nhập khẩu nhiều hơn ở khu vực nông thôn, nơi các chợ truyền thống gần đó không bán mặt hàng tương đương. Trong năm 2024, MWG dự kiến sẽ sử dụng dữ liệu từ ứng dụng khách hàng hội viên để đưa ra các chương trình chiết khấu bán kèm nhằm tăng quy mô giỏ hàng của khách hàng hiện tại – qua đó tăng thêm doanh thu. Trong bối cảnh doanh thu cao hơn và ít mở mới cửa

hàng, biên lợi nhuận của BHX đã được cải thiện trong suốt năm 2023 và chuỗi dự kiến sẽ hòa vốn trong nửa đầu năm 2024.

Chuỗi BHX của Thế Giới Di Động dự kiến tăng vốn. MWG đang tìm kiếm nhà đầu tư mới để cấp vốn cho BHX nhằm tài trợ: (i) vốn lưu động; (ii) mở mới; và (iii) nâng cấp logistics & kho bãi. Trong khi chuỗi ghi nhận lỗ, số tiền thu được từ việc huy động vốn ban đầu sẽ được sử dụng để tài trợ cho việc tăng vốn lưu động tương ứng với mức tăng doanh thu dự kiến. Sau khi chuỗi đạt mức hòa vốn (dự kiến trong nửa đầu năm 2024), MWG có thể sẽ sử dụng vốn để mở mới và nâng cấp kho bãi & logistics.

Trong năm 2024, doanh thu của chuỗi nhà thuốc Long Châu ước tính tăng 22% svck, thấp hơn mức tăng 71% trong năm 2023. Chúng tôi lưu ý rằng tốc độ tăng trưởng doanh thu của chuỗi nhà thuốc Long Châu trong giai đoạn 2022-2023 đã chậm lại do chuỗi không còn đạt mức tăng trưởng cao từ mức nền so sánh thấp. Do nhà thuốc Long Châu đang mở rộng mạng lưới ra khu vực nông thôn, doanh thu/cửa hàng có thể không cao bằng các cửa hàng ở khu vực thành thị, điều này cũng giải thích cho mức tăng trưởng yếu hơn. Mặc dù vậy, lợi nhuận tại Long Châu đã được cải thiện chủ yếu nhờ quy mô lớn hơn, tạo điều kiện thuận lợi hơn cho việc tìm nguồn cung ứng trực tiếp và sử dụng hiệuquả hơn các cơ sở kho bãi và logistics.

Xét về tốc độ tăng trưởng svck, ngành bán lẻ dự kiến sẽ có mức tăng trưởng lợi nhuận cao nhất trong số các ngành chúng tôi nghiên cứu. Tăng trưởng lợi nhuận của các doanh nghiệp bán lẻ dự kiến sẽ tăng mạnh trong nửa đầu năm 2024 (tăng 140% svck trong nửa đầu năm 2024 so với mức tăng 118 svck trong cả năm 2024) nhưng dự kiến sẽ hạ nhiệt trong nửa cuối năm 2024. Tăngtrưởng lợi nhuận sẽ mạnh hơn mức trước COVID xét về % tốc độ tăng trưởng. Tuy nhiên, xét về giá trị tuyệt đối, chúng tôi kỳ vọng lợi nhuận của PNJ và FRT sẽ vượt mức năm 2022 chủ yếu do tỷ lệ thâm nhập của trang sức hàng hiệu và hiệu thuốc thương mại hiện đại tương đối thấp. Lợi nhuận của MWG và DGW sẽ khó tăng trở lại mức giá trị tuyệt đối của năm 2022 do nhu cầu về ICT & CE đã bão hòa và mức tiêu dùng không thiết yếu phục hồi chậm.

Định giá của MWG, FRT và DGW đã vượt mức lịch sử. Tuy nhiên, mức định giá cao cho MWG và FRT cũng được coi là hợp lý do tiềm năng dài hạn của các chuỗi hàng thiết yếu, có dư địa cho thương mại hiện đại giành được thị phần. Trong khi đó, PNJ đang giao dịch ở mức định giá hấp dẫn là 14x (so với P/E lịch sử là 18x).

Rủi ro:

1. Thu nhập hộ gia đình phụ thuộc nhiều vào xuất khẩu của Việt Nam. Thị trường xuất khẩu lớn là Mỹ và Trung Quốc nên nếu nền kinh tế Mỹ chính thức rơi vào suy thoái, điều này có thể tác động tiêu cực đến xuất khẩu của Việt Nam và kéo theo đó là thu nhập của hộ gia đình cũng bị ảnh hưởng.

2. Việc trì hoãn tăng vốn cho chuỗi cửa hàng bách hóa của MWG có thể ảnh hưởng đến tâm lý thị trường đối với cổ phiếu. Tuy nhiên, điều này có thể không ảnh hưởng đến các yếu tố cơ bản của MWG vì công ty có thể vay ngân hàng để tài trợ vốn lưu động, logistics, kho bãi và mở cửa hàng mới cho chuỗi cửa hàng bách hóa.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024