Triển vọng Ngành CNTT & Viễn thông năm 2024: Mảng CNTT tiếp tục tăng trưởng ổn định & kế hoạch đấu giá 5G là trọng tâm

Nguồn: SSI

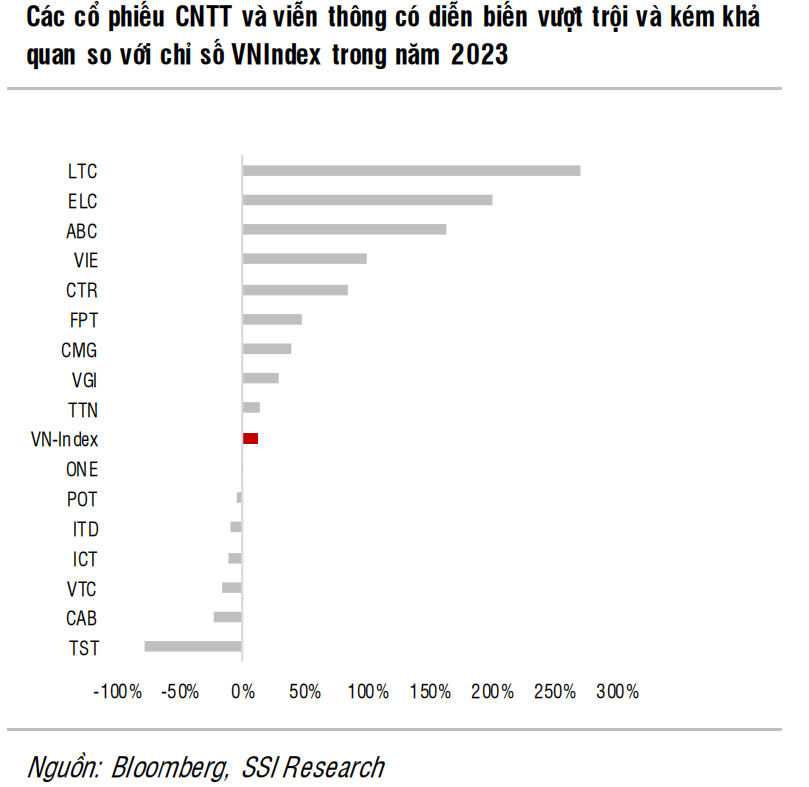

Trong năm 2023, cổ phiếu ngành CNTT và viễn thông diễn biến khả quan so với chỉ số VNIndex

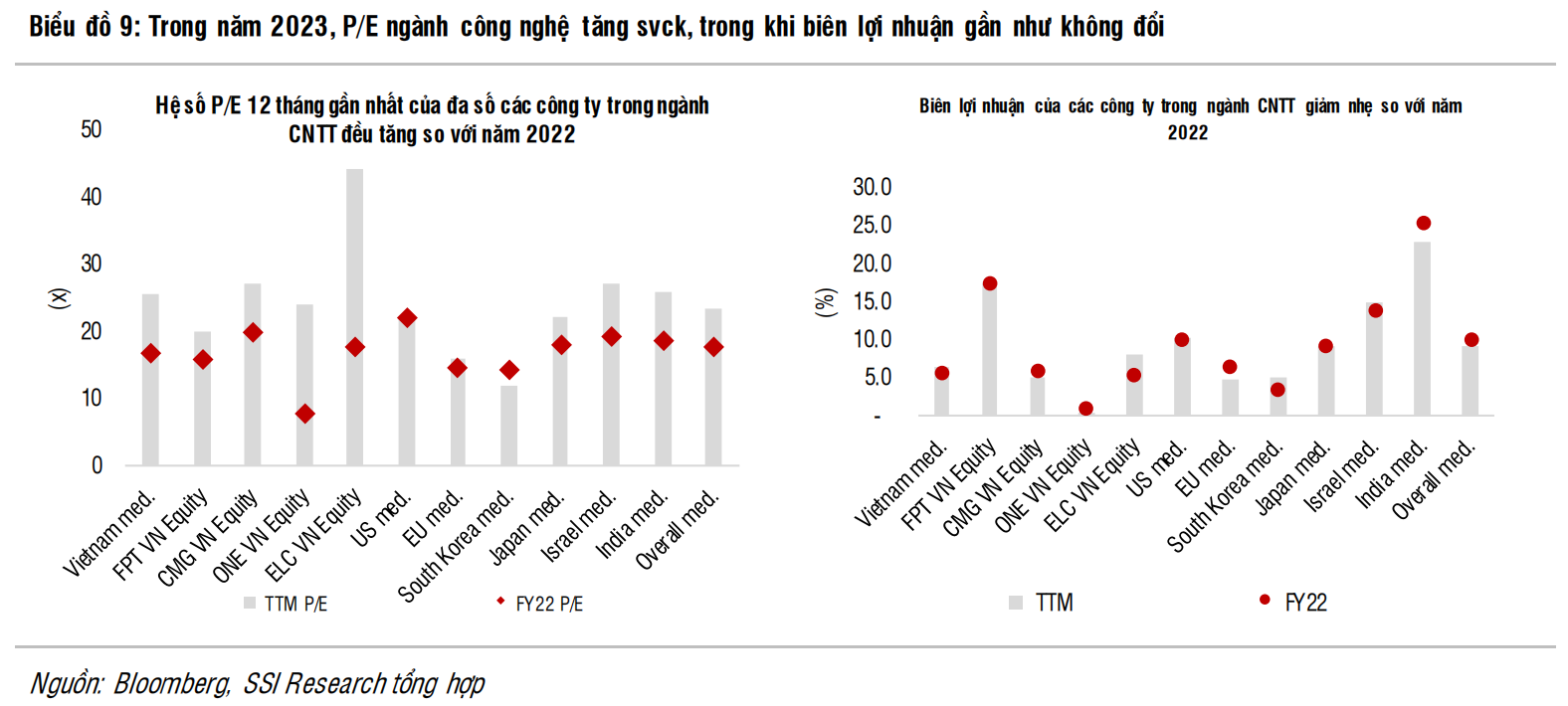

Các cổ phiếu ngành CNTT và viễn thông tăng 41% trong năm 2023 vượt trội hơn so với chỉ số VNIndex, do mức định giá P/E tăng lên, hưởng lợi từ việc P/E của các công ty công nghệ trên thế giới cao hơn và diễn biến trái chiều của lãi suất Việt Nam so với xu hướng lãi suất thế giới. Chúng tôi cho rằng P/E của ngành công nghệ nước ngoài cao hơn (+28%) chủ yếu là do chi tiêu cho trí tuệ nhân tạo (AI) trên toàn thế giới (theo công ty tư vấn và nghiên cứu công nghệ Gartner của Mỹ) và kỳ vọng về vai trò của lĩnh vực này (đặc biệt là generative AI) đối với việc thay đổi hành vi của con người trong tương lai và điều này hỗ trợ cho giá cổ phiếu công nghệ.

Chúng tôi lưu ý rằng lãi suất năm 2023 vẫn ở mức cao so với cuối năm 2022 ở nhiều quốc gia như Mỹ, Châu Âu, Hàn Quốc, Malaysia, Israel và Ấn Độ. Chúng tôi cũng ước tính LNTT 9T2023 của các cổ phiếu niêm yết trong ngành CNTT và viễn thông trong nước giảm 25% svck, ảnh hưởng bởi sự chậm lại của kinh tế.

So với các doanh nghiệp công nghệ, viễn thông niêm yết khác, FPT tiếp tục là một cổ phiếu nổi bật. Trong tháng 12/2023, FPT công bố mảng CNTT nước ngoài đạt 1 tỷ USD doanh thu, trong đó, chuyển đổi số đóng góp 43% doanh thu. Về cơ cấu doanh thu chuyển đổi số, dịch vụ đám mây chiếm 40%, tiếp theo là AI và phân tích dữ liệu chiếm 12% và 10% đến từ tự động hóa quy trình bằng robot (RPA) & Lowcode.

Triển vọng năm 2024: Chúng tôi khuyến nghị nhà đầu tư mua cổ phiếu trong những nhịp thị trường điều chỉnh nhờ triển vọng tăng trưởng dài hạn

Ngành công nghệ

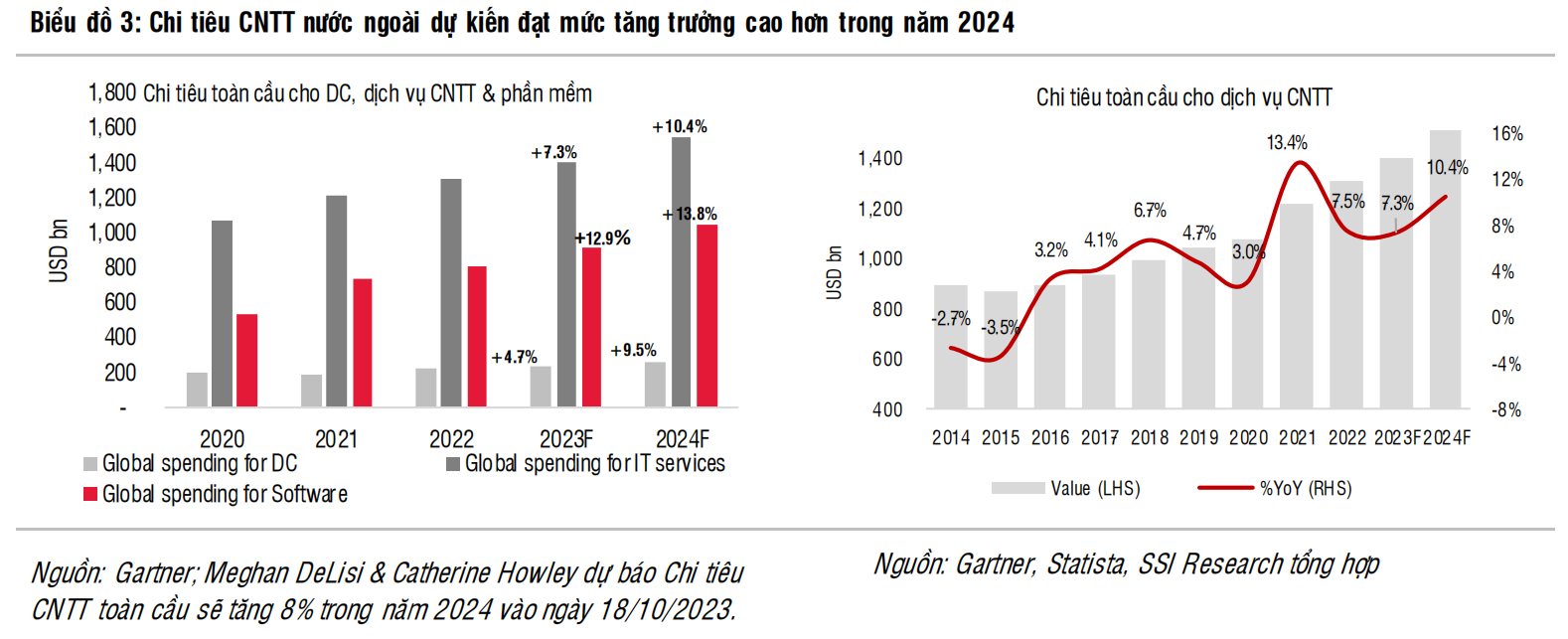

Chi tiêu CNTT toàn cầu kỳ vọng đạt mức tăng trưởng cao trong năm 2024. Theo Gartner, việc mức chi tiêu cho CNTT chững lại trong năm 2023 cho thấy mức chi tiêu CNTT sẽ tăng trưởng trở lại trong năm 2024. Đối với mảng CNTT nước ngoài của FPT, chúng tôi kỳ vọng mức tăng trưởng doanh thu cao nhất trong năm 2024 từ Nhật Bản và APAC (lần lượt tăng 30% và 31% svck), tiếp theo là Châu Âu (tăng 14% svck) và Mỹ (tăng 12% svck).

Gartner cho rằng chi tiêu cho công nghệ điện toán đám mây và AI là hai động lực chính cho tăng trưởng chi tiêu CNTT toàn cầu trong năm 2023 và sẽ tiếp tục duy trì đến năm 2024, điều này sẽ hỗ trợ tăng trưởng cho FPT, vì hai phân khúc này chiếm hơn 40% doanh thu chuyển đổi số của công ty. Đối với mảng AI có biên lợi nhuận tương đối cao hơn, FPT kỳ vọng tăng doanh thu từ AI trong năm 2024 (hiện ở mức tương đối nhỏ trong tổng doanh thu) để cải thiện kết quả kinh doanh chung. Theo FPT, công ty có kế hoạch hợp tác với Microsoft để phát triển them use case về generative AI cho khách hàng và công ty cũng đang thúc đẩy hợp tác với NVIDIA liên quan đến AI. Hiện tại, FPT có nhiều đối tác trong lĩnh vực AI trên toàn thế giới, trong đó bao gồm AITOMATIC (đơn vị cung cấp giải pháp Generative AI trong ngành công nghiệp), Mila - Quebec AI Institute và Landing AI. FPT Software cũng là một trong những thành viên sáng lập của AI Alliance. Chúng tôi cũng tin rằng nhu cầu tự động hóa trong ngành ô tô sẽ tiếp tục ổn định trong năm 2024, đặc biệt là nhu cầu về xe điện tự động, lĩnh vực mà FPT hướng tới mở rộng. Trong 10 năm tới, Precedence Research dự báo tỷ lệ tang trưởng kép (CAGR) ở mức hai chữ số cho phần mềm trong ô tô, dịch vụ điện toán đám mây toàn cầu và AI.

Những lo ngại về rủi ro liên quan đến AI sẽ ảnh hưởng đến triển vọng ngắn hạn của các ứng dụng về generative AI. Theo Gartner, generative AI chưa có đóng góp lớn vào chi tiêu CNTT toàn cầu, mặc dù chi tiêu cho AI khá tốt trong năm 2023. Chúng tôi cho rằng điều này là do người tiêu dùng lo ngại về những rủi ro mà AI có thể tạo ra và ảnh hưởng kém tích cực đến xã hội loài người trong tương lai, đặc biệt là kể từ khi OpenAI ra mắt ChatGPT trong tháng 11/2022. Do đó, chúng tôi cho rằng triển vọng ngắn hạn có thể không thuận lợi cho generative AI vì vẫn cần thời gian để luật toàn diện về AI hoàn thiện để phục vụ cho việc quản trị rủi ro. Tuy nhiên, tiềm năng tăng trưởng trung và dài hạn vẫn rất đáng kỳ vọng.

Để mở rộng ngành bán dẫn trong nước, Chính phủ đặt mục tiêu đào tạo khoảng 30.000-50.000 kỹ sư và chuyên bán dẫn đến năm 2030, trongđó FPT sẽ đào tạo khoảng 10.000-15.000 chuyên gia cho ngành này. Để theo đuổi mục tiêu này, trong Q3/2023, Khoa Vi mạch bán dẫn đã được Đại học FPT thành lập và đặt mục tiêu đào tạo lứa sinh viên đầu tiên vào năm 2024. Ngoài ra, trong tháng 11/2023, FPT Polytechnic College and Pearson (tổ chức giáo dục của Anh) đã ký kết chuyển giao chương trình đào tạo bán dẫn BTEC của Pearson (Business Technology and Education Council) cho BTEC FPT. Chúng tôi giả định doanh thu mảng giáo dục sẽ tăng trưởng 25% svck trong năm 2024 vì: 1) Mảng giáo dục hiện tại của FPT tiếp tục được hưởng lợi từ việc các trường công lập trong nước chưa đáp ứng được hết nhu cầu giáo dục; và 2) FPT sẽ được hưởng lợi từ lứa sinh viên đầu tiên trong ngành vi mạch bán dẫn. Theo quan điểm của chúng tôi, về dài hạn, cần có thời gian để đánh giá hiệu quả của mảng này, điều này phụ thuộc phần lớn vào số lượng thực tế của người Việt Nam quan tâm/sẵn sàng tham gia vào ngành bán dẫn. Đối với FPT Semiconductor, FPT đã ghi nhận doanh thu từ chip (rất nhỏ) từ năm 2022 và dự kiến bán được 67 triệu chip cho khách hàng tại Đài Loan, Hàn Quốc và Nhật Bản đến năm 2025. Tuy nhiên, chúng tôi cho rằng tỷ lệ đóng góp lợi nhuận từ mảng này vẫn chưa đáng kể, vì FPT Semiconductor chỉ phụ trách thiết kế chip, khâu không yêu cầu vốn đầu tư quá lớn.

Mảng viễn thông

Trong năm 2022 và 11T2023, số lượng thuê bao băng rộng internet chỉ đạt tốc độ tăng trưởng một con số so với cùng kỳ (so với mức tăng trưởng hai con số trong giai đoạn 2015-2021), do thị trường băng thông rộng trong nước đã bước vào giai đoạn bão hòa thị trường. Chúng tôi kỳ vọng mức tăng trưởng này vẫn sẽ tiếp diễn trong năm 2024. Gartner dự báo chi tiêu toàn cầu cho các trung tâm dữ liệu sẽ tăng 9,5% svck. Chúng tôi tin rằng mức tăng trưởng ở trong nước có thể cao hơn nhờ được hưởng lợi từ Nghị định 53/2022/ND-CP ngày 15/8/2022 (có hiệu lực từ ngày 1/10/2022). Theo nghị định này, các công ty nước ngoài (bao gồm lĩnh vực dịch vụ viễn thông, thương mại điện tử, thanh toán điện tử, đơn vị cung cấp mạng xã hội, trò chơi trực tuyến) phải lưu trữ dữ liệu của họ tại Việt Nam. Theo Research and Markets, quy mô thị trường trung tâm dữ liệu Việt Nam ở mức 561 triệu USD trong năm 2022 và dự kiến sẽ đạt CAGR là 10,8% đến năm 2028, trong đó Tập đoàn Vietel (Viettel), Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT), CMC Telecom, FPT Telecom và Công ty Cổ phần VNG (VNZ: UPCOM) là những doanh nghiệp đáng chú ý. Đối với FPT, công ty có kế hoạch ra mắt một trung tâm dữliệu mới (công suất 3.600 racks) trong nửa cuối năm 2024, từ đó mảng trung tâm dữ liệu có thể mang lại doanh thu lớn hơn cho mảng viễn thông.

Quốc hội chính thức thông qua việc sửa đổi Luật Viễn thông vào tháng 11/2023 (trong đó cả FPT và CTR đều có khả năng sẽ được hưởng lợi dài hạn). Ngoài các quy định về trung tâm dữ liệu mới, dịch vụ điện toán đám mây và viễn thông cơ bản, luật sửa đổi vẫn duy trì Quỹ Dịch vụ Viễn thông Công ích Việt Nam, quy định cụ thể hơn về tài nguyên viễn thông, thông tin thuê bao di động và xử lý SIM rác. Luật cũng tạo điều kiện thuận lợi hơn để hỗ trợ phát triển cơ sở hạ tầng viễn thông, bao gồm việc cho phép xây dựng công trình viễn thông trên tài sản công và trách nhiệm của các bên liên quan để tạo điều kiện thuận lợi cho hoạt động xây dựng viễn thông.

Trong cùng tháng, Bộ Thông tin và Truyền thông (Bộ TT&TT) đã ban hành Thông tư 13/2023/TT-BTTT (có hiệu lực từ ngày 7/1/2024) giới thiệu băng tần 3.560-4.000 MHz cho kế hoạch đấu giá tần số 5G tiềm năng cho năm 2024 (trong đó CTR được cho là đơn vị được hưởng lợi). Trước đó, Bộ TT&TT dự kiến tổ chức đấu giá vào tháng 12/2023 băng tần 2.500-,2600 MHz (dành cho 4G/5G) (1 khối băng tần). Tuy nhiên, kế hoạch đã bị trì hoãn do Ủy ban Quản lý vốn nhà nước tại doanh nghiệp (CMSC) lo ngại về sự cạnh tranh không lành mạnh giữa các doanh nghiệp viễn thông (điển hình là Viettel, MobiFone, VNPT) và đề nghị BTT&TT lên kế hoạch tăng số khối băng tần cho đấu giá tần số 5G. Theo đó, băng tần 3.560- 4.000 MHz được đề xuất (chỉ để triển khai sóng 5G, bao gồm 4 khối và bắt đầu bằng 3 khối). Bộ TT&TT dự kiến sẽ công bố thêm thông tin chi tiết về cuộc đấu giá 2 băng tần này trong tháng 1/2024 và dự kiến hoàn thành cuộc đấu giá vào tháng 3/2024.

Ước tính lợi nhuận cho năm 2024

Mảng CNTT

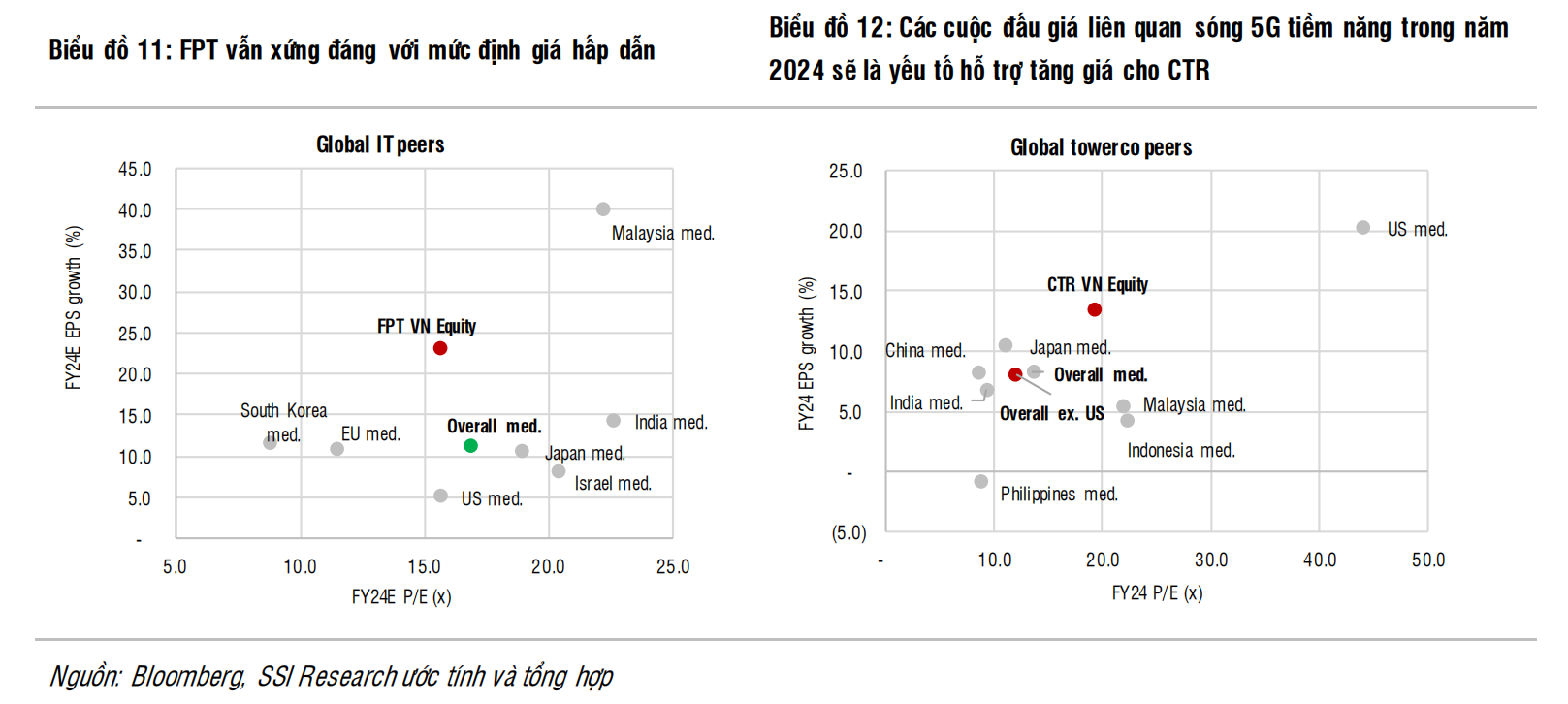

Như đã đề cập ở trên, chúng tôi nhận thấy mức P/E trong ngành công nghệ tăng chủ yếu do xu hướng AI. Đối với FPT, công ty giao dịch ở mức P/E năm 2024 là 16,8x nhờ mức tăng trưởng lợi nhuận dự báo là 24% so với cùng kỳ (nhờ LNTT tăng 21%svck) (so với P/E của các công ty công nghệ trên thế giới là 16,9x với tăng trưởng lợi nhuận là 11% svck), chúng tôi cho rằng mức P/E này vẫn rất hấp dẫn. Chúng tôi cho rằng LNTT vẫn tăng trưởng ổn định nhờ mảng CNTT nước ngoài và giáo dục. Tuy nhiên, chúng tôi lo ngại việc đồng JPY tiếp tục mất giá so với VND có thể ảnh hưởng đến kết quả kinh doanh của FPT tại thị trường Nhật Bản.

Mảng đầu tư cho thuê hạ tầng viễn thông

CTR giao dịch ở mức P/E 2024 là 21,1x, phản ánh mức tăng trưởng lợi nhuận dự báo là 13% svck (so với P/E của các doanh nghiệp đầu tư cho thuê hạ tầng viễn thông trên thế giới là 13,5x và mức tăng trưởng lợi nhuận dự báo là 8% svck). Theo Bộ TT&TT, giấy phép sử dụng băng tần 900 MHz, 1.800 MHz và 2.100 MHz sẽ hết hạn vào tháng 9/2024. Dựa trên Công văn số 4833/BTTTT-CVT (2022) và Văn bản số 3095/BTTTTCTS (2023), Bộ TT&TT có kế hoạch ngừng hỗ trợ thuê bao di động 2G Only nhưng sẽ xem xét gia hạn giấy phép 2 năm (từ ngày 16/9/2024 đến ngày 15/9/2026) với băng tần 900 MHz để cung cấp dịch vụ 2G cho các thuê bao 3G và 4G Non-VoLTE. Tính đến tháng 12/2023, theo BTT&TT, Việt Nam có khoảng 15 triệu thuê bao di động 2G đang hoạt động, và theo ước tính của chúng tôi mức này chiếm khoảng 12% tổng số thuê bao di động đang hoạt động. Đối với CTR, chúng tôi dự đoán phạm vi phủ sóng 3G/4G cao hơn cũng như tiềm năng thương mại hóa 5G trong năm 2024 (theo kế hoạch đấu giá của BTT&TT cho các băng tần 2.500-2.600 MHz và 3.560-4.000 MHz), điều này sẽ dẫn đến nhu cầu đối với các trạm BTS tăng lên và mang lại lợi ích cho mảng hạ tầng cho thuê và vận hành khai thác.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024