Triển vọng ngành Ô tô năm 2024: Giai đoạn khó khăn nhất đã qua

Nguồn: SSI

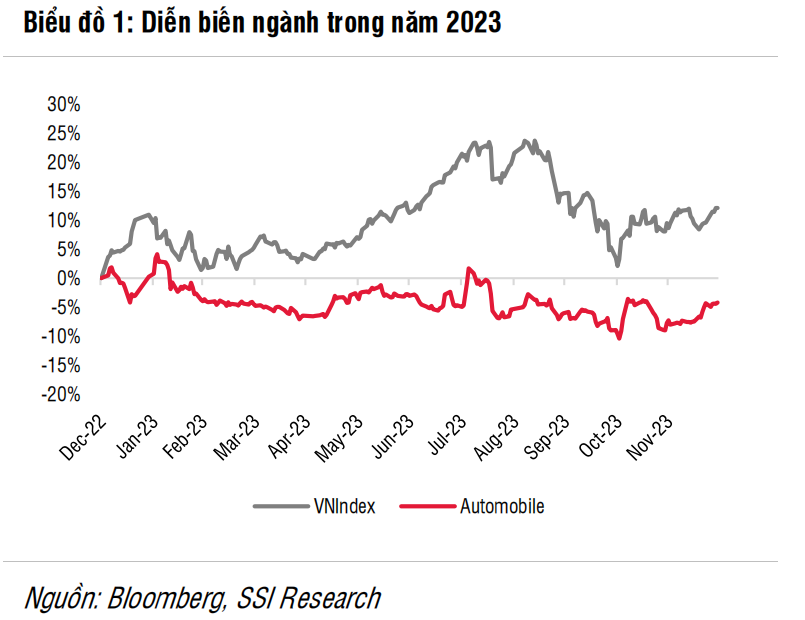

Trong năm 2023, cổ phiếu ngành Ô tô diễn biến kém hơn so với chỉ số VNIndex

Trong năm 2023, giá cổ phiếu ngành Ô tô giảm 4% svck, thấp hơn 1600 điểm cơ bản so với chỉ số VNIndex. Bất chấp các biện pháp hỗ trợ kích cầu từ cả chính phủ và các đại lý phân phối, doanh số bán hàng vẫn thấp do người tiêu dùng có xu hướng trì hoãn mua ô tô trong thời điểm kinh tế khó khăn. Theo chúng tôi ước tính, doanh số bán ô tô và xe máy mới trong năm 2023 có sự sụt giảm lần lượt 25% và 17% svck. Trong số các cổ phiếu ngành Ô tô, cổ phiếu có diễn biến tốt nhất là CTCP Ô tô TMT (HOSE: TMT), do có nhiều kỳ vọng tích cực về việc TMT hợp tác với liên doanh GM-SAIC-Wuling để lắp ráp mẫu ô tô điện giá rẻ của Trung Quốc tại nhà máy ở Việt Nam. Cổ phiếu Savico (HOSE: SVC) có diễn biến giá thấp nhất (giảm 48% svck) sau khi được Tasco (HNX: HUT) mua lại. Giá cổ phiếu doanh nghiệp đầu ngành là Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (UPCOM: VEA) vẫn đứng khá vững vàng, với mức giảm chỉ 2% svck.

Triển vọng năm 2024: TRUNG LẬP

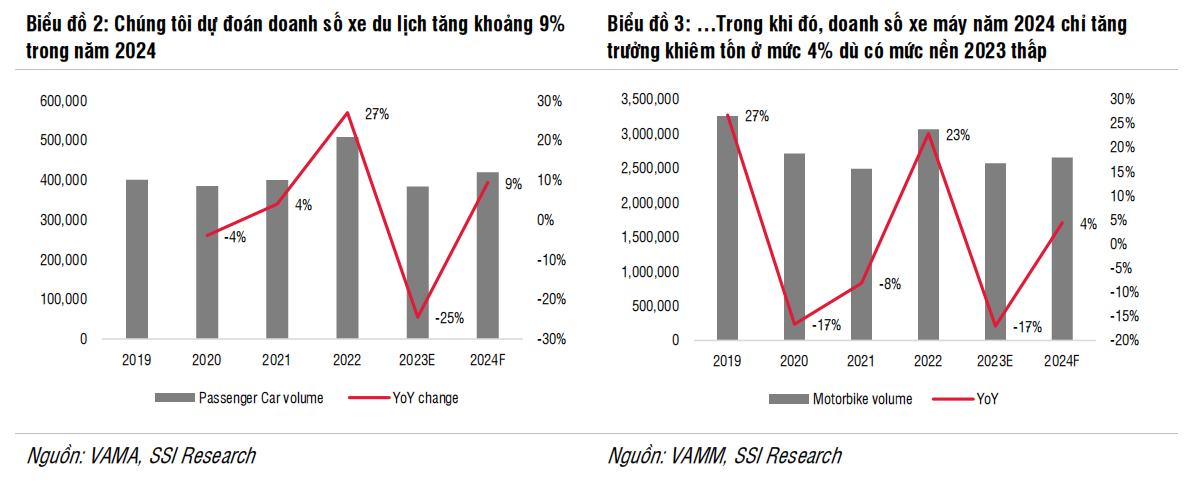

Thị trường sẽ phục hồi với tốc độ chậm. Chúng tôi nhận thấy sản lượng tiêu thụ trong Q4/2023 có mức giảm ít hơn so với đầu năm do bên bán thực hiện chương trình khuyến mãi giảm giá để giảm mức tồn kho của năm cũ. Chúng tôi đánh giá thị trường vẫn sẽ khó khăn trong nửa đầu năm 2024 do nhu cầu tiêu dung vẫn còn yếu và người mua có tâm lý chờ đợi các mẫu xe mới, nhưng nhìn chung cả năm 2024 thị trường sẽ thấy được sự phục hồi cả về số lượng và giá trị (nhờ sự phục hồi kinh tế vào nửa cuối năm, các mẫu xe mới ra mắt, tình trạng thiếu chip cho xe ô tô được giải quyết, cũng như lãi suất cho vay ở mức hấp dẫn hơn so với 2023). Chúng tôi dự báo mức tăng trưởng doanh số ô tô và xe máy mới trong năm 2024 lần lượt là 9% svck và 4% svck.

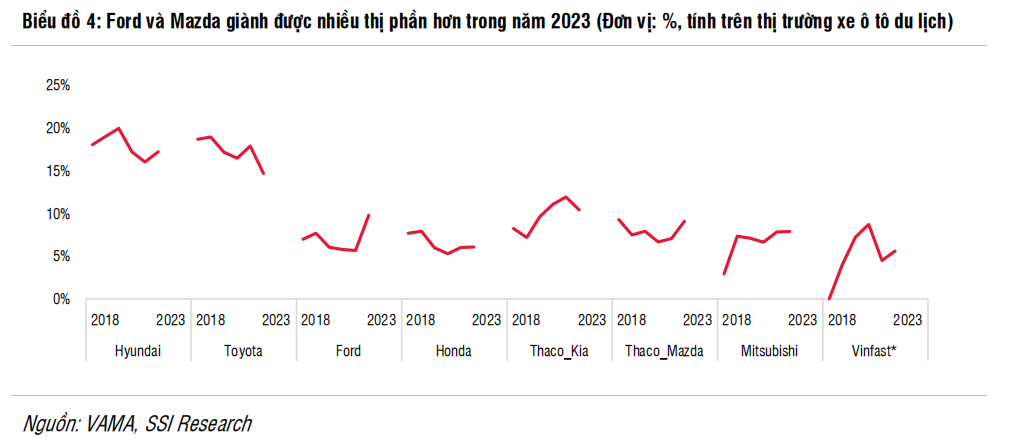

Cạnh tranh khốc liệt để giành thị phần. Những doanh nghiệp sản xuất dẫn đầu về thị phần năm 2022 như Toyota, Honda ghi nhận thị phần giảm trong năm 2023 trong khi những doanh nghiệp nhỏ hơn (Ford, Kia, Mazda, Mitsubishi) tăng trưởng nhờ chiến lược giá tốt hơn. Thêm vào đó, các doanh nghiệp sản xuất Trung Quốc cũng đang đưa nhiều thương hiệu vào Việt Nam (Lynk&Co, Haima, MG) và mở nhà máy lắp ráp bắt đầu hoạt động từ năm 2023 (Wuling, Chery). “Con hào kinh tế” của VEA có thể sẽ bị đe dọa nếu các liên doanh Toyota, Honda của VEA không có chiến lược tốt để ngăn chặn việc giảm thị phần.

Thị trường xe điện tuy nhỏ nhưng cho thấy tiềm năng tăng trưởng. Xe điện đã trở nên phổ biến hơn ở Việt Nam (ước tính chiếm 6% doanh số tiêu thụ xe du lịch trong 2023), nhờ những nỗ lực của Vinfast – doanh nghiệp sản xuất xe điện Việt Nam. Theo BMI Research, sản lượng tiêu thụ xe điện trong ngành Ô tô sẽ ghi nhận mức tăng trưởng kép tới 26% trong giai đoạn 2023-2032, tương đương với sản lượng tiêu thụ hàng năm đạt 65 nghìn xe vào năm 2032. Mặc dù đánh giá tích cực với mảng xe điện, nhưng chúng tôi vẫn lưu ý những điểm yếu của xe điện so với xe xăng truyền thống trong mắt người tiêu dùng Việt Nam (giá cả và mức dễ dàng khi mua bán lại, phạm vi hoạt động trong 1 lần sạc, thiếu cơ sở hạ tầng trạm sạc vàthiếu trung tâm dịch vụ sửa chữa). Chúng tôi cho rằng chính phủ cần ban hành nhiều chính sách hỗ trợ hơn để kích thích nhu cầu (bên cạnh mức giảm 12% thuế suất tiêu thụ đặc biệt và miễn phí trước bạ đối với xe điện). Những doanh nghiệp tham gia lắp ráp (TMT) hoặc phân phối xe điện (HAX) sẽ là những doanh nghiệp được hưởng lợi trong tương lai.

P/E sẽ giảm xuống mức hợp lý hơn khi lợi nhuận cải thiện. Đối với những doanh nghiệp ghi nhận lãi rất ít hoặc lỗ trong năm 2023 như HAX, SVC, TMT, chúng tôi kỳ vọng lợi nhuận năm 2024 sẽ có mức tăng trưởng tốt hơn. Tuy nhiên, ngay cả khi phục hồi, P/E của các doanh nghiệp trong danh sách theo dõi của chúng tôi vẫn cao hơn mức P/E trung bình 5 năm. cần có thêm các chất xúc tác như nhu cầu tiêu dùng phục hồi hoặc tăng trưởng thị phần rất mạnh mẽ hay các chính sách hỗ trợ đặc biệt từ chính phủ để khiến các cổ phiếu trong ngành trở nên hấp dẫn hơn.

Cổ phiếu theo dõi: CTCP Dịch vụ Ô tô Hàng Xanh (HAX: HOSE)

Giá cổ phiếu ngày 29/12/2023: 13.900 Đồng/cp; Giá mục tiêu 1 năm: 16.500 Đồng/cp.

Luận điểm đầu tư:

Lãi suất cho vay mua ô tô giảm và các mẫu xe cao cấp mới của Mercedes-Benz sẽ góp phần tăng doanh số. Do nhiều khách hàng của HAX không mua ô tô bằng 100% tiền mặt nên khi lãi suất trả góp giảm sẽ khuyến khích họ quay trở lại. Hơn nữa, trong 2024 MercedesBenz sẽ ra mắt nhiều mẫu xe cao cấp hơn, khách hàng của HAX có thêm lý do để nâng cấp xe trong năm nay.

Công ty con phân phối dòng xe phổ thông và xe điện. HAX đang nỗ lực nhiều hơn trong việc phân phối ô tô mang thương hiệu MG, một thương hiệu đang bán khá tốt trên thị trường ô tô toàn cầu (tăng trưởng +61% svck trong Q1-Q3/2023, +67% svck trong năm 2022). Xe MG có giá bán phù hợp với nhiều mẫu mã và công nghệ, phù hợp với những người tiêu dùng có xu hướng tìm kiếm những chiếc xe mang lại nhiều giá trị trong cùng tầm giá. Mặc dù hiện doanh số của xe MG chưa đến 1% toàn thị trường theo ước tính của chúng tôi nhưng nhà phân phối trực tiếp của hãng (SAIC Motor Việt Nam) đã đặt mục tiêu đạt 12% thị phần trong vòng 5 năm tới. Ban giám đốc HAX cũng đặt kỳ vọng sẽ đạt được 30-40% thị phần của MG như đã làm được với Mercedes-Benz. Ngoài ra, HAX và các công ty con đang tham gia vào phân khúc xe điện với cả Mercedes-Benz và Vinfast. Nếu làm tốt mảng xe điện có thể đạt tốc độ tăng trưởng lớn hơn so với mảng xe xăng truyền thống của HAX.

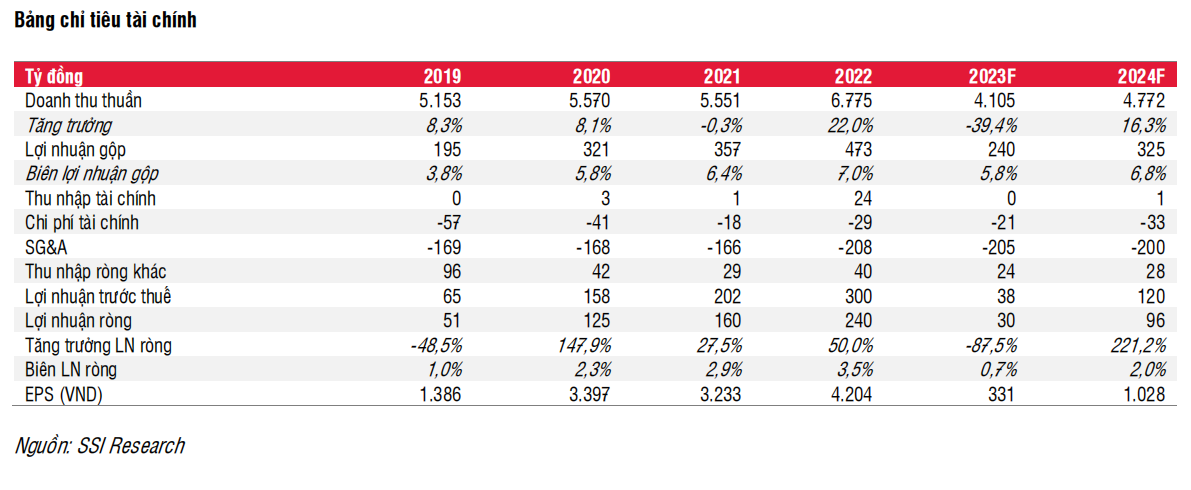

Lợi nhuận sẽ tăng trưởng mạnh nhờ mức nền 2023 rất thấp. Chúng tôi dự đoán lợi nhuận năm 2023 sẽ đạt mức thấp kỷ lục trong nhiều năm là 30 tỷ đồng (giảm 87% svck) do doanh thu giảm mạnh và chi phí lãi vay cao. Tuy nhiên chúng tôi kỳ vọng doanh số sẽ tăng mạnh hơn vào năm 2024, chi phí lãi vay thấp hơn do hàng tồn kho hiện tại giảm và các công ty con (đại lý ô tô phân phối thương hiệu MG và VinFast) bắt đầu có lãi. Theo đó, chúng tôi dự báo lợi nhuận năm 2024 sẽ phục hồi, đạt 96 tỷ đồng (tăng 221% svck). Cổ phiếu HAX hiện đang giao dịch ở mức P/E năm 2023 và 2024 lần lượt là 18x và 13x, vẫn cao hơn mức trung bình 5 năm là 8x.

Rủi ro: Cạnh tranh gay gắt có thể làm giảm doanh số của HAX, hoặc kết quả kinh doanh của các công ty con kém hơn dự kiến.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024