Triển vọng thị trường TPDN: Thách thức trên con đường phục hồi

Nguồn: HSC

Thách thức trên con đường phục hồi

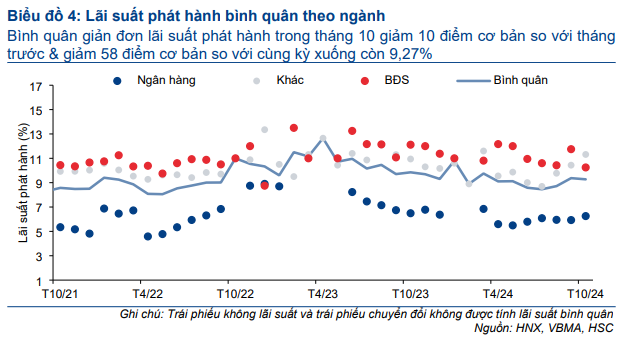

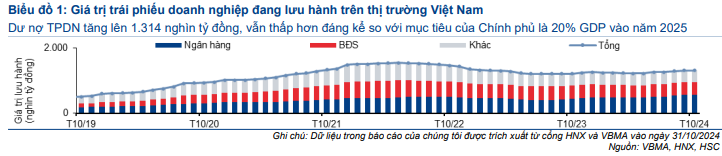

- Phát hành mới trong tháng 10/2024 giảm 62% so với tháng trước và giảm 36% so với cùng kỳ xuống 21,5 nghìn tỷ đồng. Theo đó, phát hành trong 10 tháng đầu năm 2024 đạt 335,4 nghìn tỷ đồng (tăng 51% so với cùng kỳ) với lãi suất phát hành bình quân đạt 9,27% trong tháng 10/2024.

- HSC dự báo lãi suất bình quân TPDN trong năm 2025 đạt 9,4% (so với dự báo đạt 9,1% trong năm 2024) với lãi suất trái phiếu ngành ngân hàng đạt 6,6%, ngành BĐS đạt 11,2% và ngành khác đạt 10,3%.

- Dự thảo Luật Chứng khoán sửa đổi hạn chế NĐTCKCN cá nhân tham gia vào thị trường TPDN riêng lẻ (có thể tạm thời gián đoạn khả năng phát hành trái phiếu của ngành BĐS & phi tài chính) nhưng sẽ hỗ trợ sự tham gia của NĐTCKCN tổ chức & hoạt động phát hành trái phiếu ra công chúng trong dài hạn.

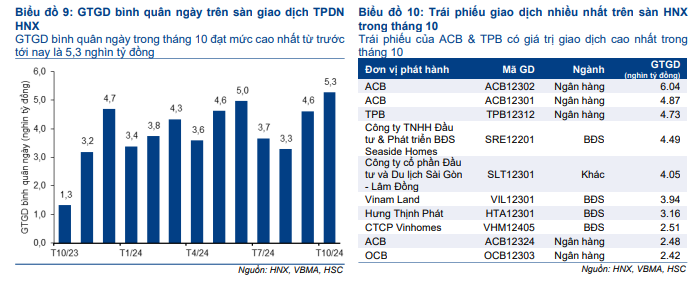

- Giá trị giao dịch bình quân ngày trên thị trường thứ cấp đạt mức cao kỷ lục 5,3 nghìn tỷ đồng trong tháng 10/2024 (tăng 14% so với tháng trước).

Phát hành TPDN 10 tháng đầu năm 2024 tăng 51% so với cùng kỳ

Phát hành mới trong tháng 10/2024 giảm 62% so với tháng trước và giảm 36% so với cùng kỳ xuống 21,5 nghìn tỷ đồng. Theo đó, phát hành trong 10 tháng đầu năm 2024 đạt 335,4 nghìn tỷ đồng (tăng 51% so với cùng kỳ). Những NHTM phát hành chủ yếu bao gồm: VIB (Tăng tỷ trọng, giá mục tiêu 20.171đ) (3 nghìn tỷ đồng) & LPB (Bán ra, giá mục tiêu 18.000đ) (2,3 nghìn tỷ đồng) trong khi ngành BĐS chỉ ghi nhận 2 đợt phát hành với mức thấp hơn. Vinfast (Niêm yết tại Mỹ, VFS) phát hành 6 nghìn tỷ đồng với lãi suất cao nhất trong tháng (13,5%), từ đó làm lãi suất bình quân tháng 10/2024 tăng lên 9,27%.

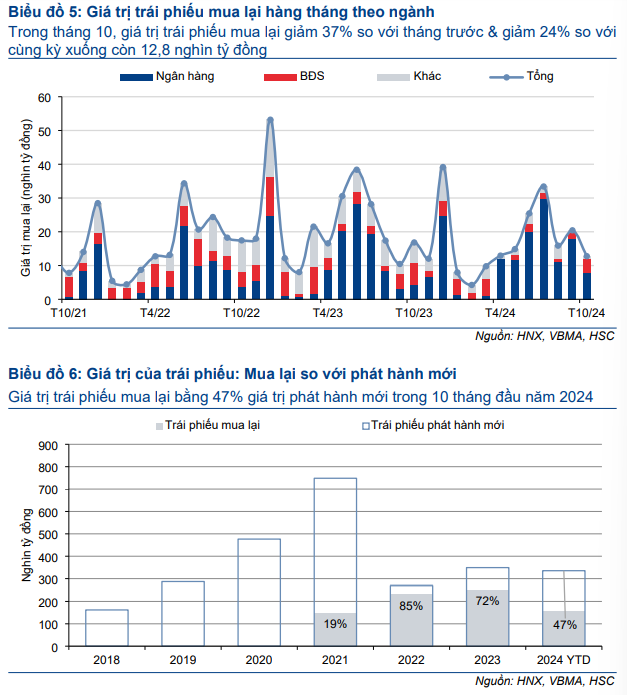

Hoạt động mua lại giảm tốc trong tháng 10/2024

Tổng giá trị mua lại tháng 10/2024 giảm 37% so với tháng trước và giảm 24% so với cùng kỳ xuống 12,8 nghìn tỷ đồng, trong đó ngành ngân hàng giảm 56% so với tháng trước (chiếm 62% tổng giá trị). VIB (6,35 nghìn tỷ đồng) và ABB (Chưa khuyến nghị) (1 nghìn tỷ đồng) có giá trị mua lại lớn nhất trong ngành ngân hàng. Trong khi đó, ngành BĐS mua lại 4,2 nghìn tỷ đồng, mức cao nhất kể từ tháng 3/2024. Tính chung 10 tháng đầu năm 2024, tổng giá trị mua lại đạt 157,8 nghìn tỷ đồng (giảm 21% so với cùng kỳ), bằng 47% tổng phát hành mới 10 tháng đầu năm 2024.

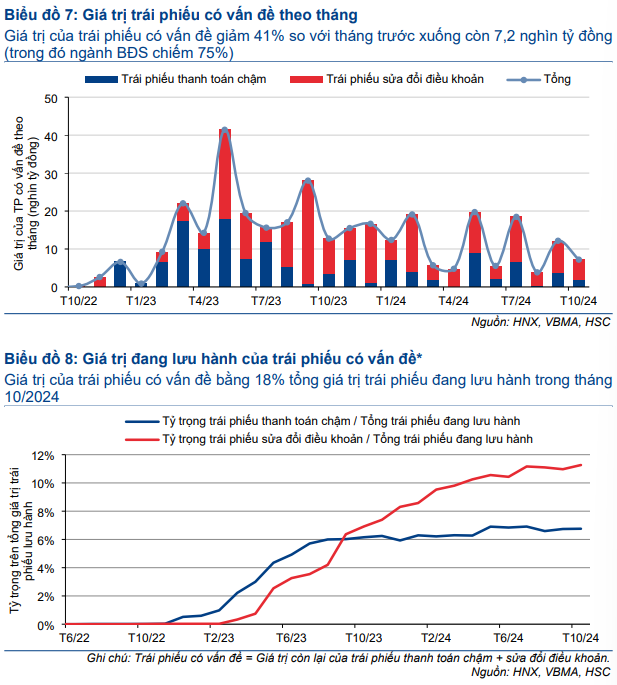

Trái phiếu tái cơ cấu cải thiện

Về mặt tích cực, giá trị trái phiếu có vấn đề giảm 41% so với tháng trước và giảm 44% so với cùng kỳ xuống 7,2 nghìn tỷ đồng (ngành BĐS chiếm 75%). Tính chung 10 tháng đầu năm 2024, tổng giá trị trái phiếu có vấn đề giảm 40% so với cùng kỳ, với tỷ trọng trái phiếu tái cơ cấu tăng lên 66% (từ 55% trong 10 tháng đầu năm 2023), cho thấy nỗ lực của tổ chức phát hành trong việc giảm thiểu sức ép đạo hạn thông qua tái cơ cấu và gia hạn trái phiếu.

Lãi suất tăng lên trước những khó khăn pháp lý và đáo hạn đạt đỉnh

Dự thảo Luật Chứng khoán sửa đổi chỉ cho phép NĐTCKCN cá nhân tham gia vào thị trường trái phiếu phát hành ra công chúng hoặc trái phiếu phát hành riêng lẻ chất lượng cao có xếp hạng tín nhiệm, có bảo lãnh hoặc tài sản bảo đảm. HSC dự đoán sửa đổi này có thể tạm thời làm giảm hoạt động phát hành trái phiếu từ các công ty BĐS & phi tài chính nhưng sẽ hỗ trợ NĐTCKCN tổ chức trong dài hạn.

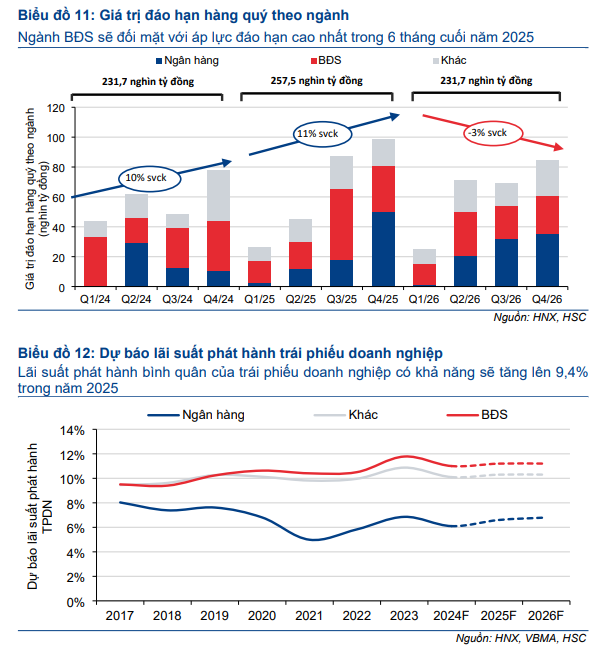

Sức ép trái phiếu đáo hạn ước tính 64,5 nghìn tỷ đồng vào tháng 11 và tháng 12/2024 (41% từ ngành BĐS), với giá trị trái phiếu đáo hạn chủ yếu đến từ VFS (11,5 nghìn tỷ đồng) và SDIC (SID; Chưa khuyến nghị) (6,6 nghìn tỷ đồng). Trong năm 2025, chúng tôi dự báo trái phiếu đáo hạn sẽ đạt đỉnh ở mức 257,5 nghìn tỷ đồng (tăng 11% so với cùng kỳ, 44% từ ngành BĐS), trước khi giảm xuống 249,5 nghìn tỷ đồng (giảm 3% so với cùng kỳ) vào năm 2026.

HSC dự báo lãi suất trái phiếu bình quân trong năm 2025 đạt 9,4% (so với dự báo đạt 9,1% trong năm 2024). Lãi suất trái phiếu ngành ngân hàng dự báo đạt 6,6% do lãi suất tiền gửi tăng lên và Thông tư 02/2023 hết hiệu lực (có thể làm tăng nợ xấu kỹ thuật và tăng chi phí phát hành trái phiếu). Lãi suất trái phiếu ngành BĐS dự báo đạt 11,2% với tác động tích cực từ sự phục hồi của thị trường BĐS sau khi luật kinh doanh BĐS mới được ban hành, nhưng bị bù trừ với tác động tiêu cực từ những đề xuất chặt chẽ hơn về quy định đối với trái phiếu phát hành riêng lẻ và áp lực tái cấp vốn cao; lãi suất những ngành khác dự kiến sẽ cao hơn.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024