Tư liệu sản xuất (Ngành Viễn thông): Thông qua kế hoạch đấu giá băng tần lần 2

Nguồn: HSC

Ngành Viễn thông: Thông qua kế hoạch đấu giá băng tần lần 2

- Ngày 25/10/2023, Bộ Thông tin & Truyền thông (Bộ TT&TT) đã thông qua kế hoạch đấu giá băng tần lần 2 để tạo điều kiện triển khai thương mại mạng 5G trong thời gian tới sau khi diễn ra không thành công ở lần đầu vào tháng 5/2023.

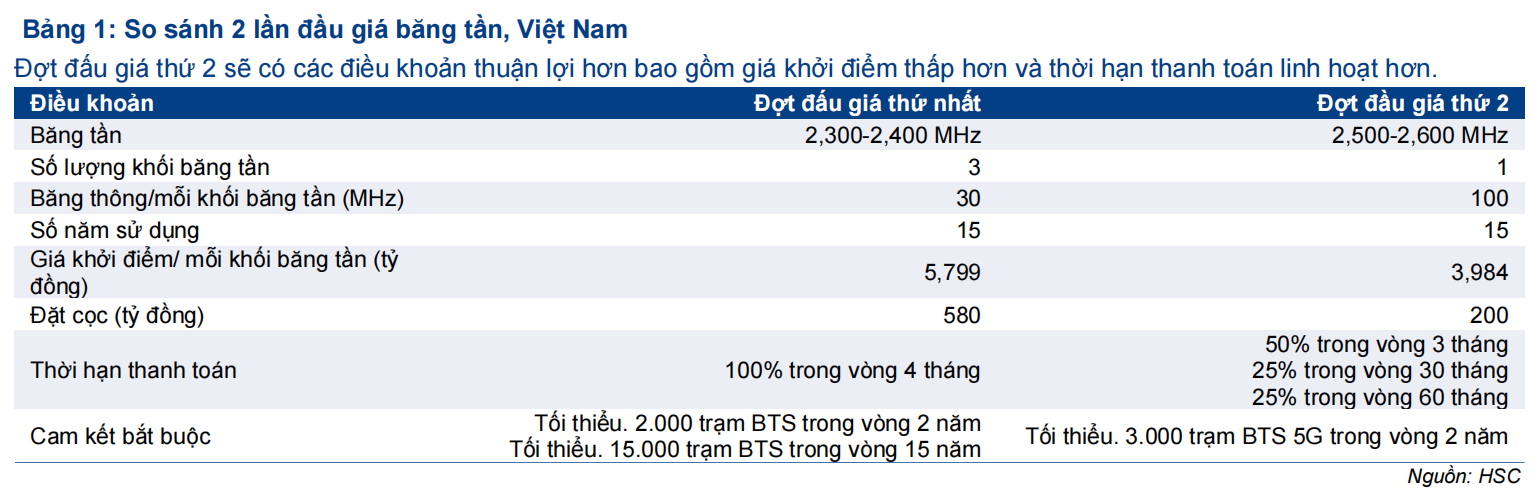

- So với đợt đấu giá đầu tiên, các điều khoản của đợt đấu giá này sẽ thuận lợi hơn bao gồm giá khởi điểm thấp hơn và thời hạn thanh toán linh hoạt hơn. Do đó, cơ hội thành công có vẻ sẽ cao hơn trong đợt đấu giá này.

- Nếu các công ty viễn thông cam kết triển khai mạng 5G, nhu cầu phát triển hạ tầng cũng sẽ được đẩy mạnh để đáp ứng điều kiện triển khai và CTR sẽ hưởng lợi lớn nhất từ sự kiện này. HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 91.800đ đối với CTR, tiềm năng tăng giá 26%.

Thông qua kế hoạch đấu giá băng tần lần 2

Ngày 25/10/2023, Bộ TT&TT ban hành Quyết định 2041/QĐ/BTTTT thông qua kế hoạch đấu giá băng tần lần 2 nhằm tạo điều kiện triển khai thương mại mạng 5G trong tương lai sau khi diễn ra không thành công ở lần đầu vào tháng 5/2023.

Băng tần 2.500-2.600 MHz sẽ được đấu giá đợt này thay vì băng tần 2.300-2.400 MHz trong đợt đấu giá đầu tiên. Những băng tần này đều được lên kế hoạch phục vụ cho mạng IMT (Mạng thông tin di động toàn cầu).

Trong vòng 30 ngày kể từ khi kế hoạch được công bố vào ngày 25/10/2023, các doanh nghiệp viễn thông sẽ phải gửi yêu cầu xác nhận đủ điều kiện tham gia đấu giá cho Bộ TT&TT. Tuy nhiên, ngày tổ chức đấu giá chính thức vẫn chưa được công bố.

Các điều khoản linh hoạt hơn sẽ nâng cao khả năng đấu giá thành công

Lưu ý rằng nguyên nhân chính khiến lần đấu giá đầu tiên diễn ra không thành công là giá cao. Trong khi băng tần rất quan trọng để triển khai mảng 5G với quy mô lớn, trong giai đoạn đầu, các nhà mạng có thể tận dụng băng tần hiện hữu (sau khi ngừng hoạt động mạng 2G) và do đó không muốn đầu tư lớn quá sớm.

So với lần đấu giá đầu tiên, lần đấu giá này sẽ có nhiều điều khoản thuận lợi hơn bao gồm (i) giá khởi điểm thấp hơn và (ii) thời hạn thanh toán linh hoạt hơn. Do đó, HSC cho rằng điều này sẽ tạo động lực cho các nhà mạng tham gia đấu giá. Trên thực tế, một số nhà mạng coi đợt đấu giá này là cơ hội để có thêm băng tần với mức giá hợp lý nhằm đem lại lợi thế cạnh tranh khi 5G được đẩy mạnh. Do đó, chúng tôi tin rằng cơ hội thành công của lần đấu giá này sẽ cao hơn so với lần đấu giá trước đó.

CTR sẽ hưởng lợi chính; duy trì khuyến nghị Mua vào với giá mục tiêu 91.800đ

Nếu các công ty viễn thông cam kết triển khai mạng 5G, nhu cầu phát triển hạ tầng cũng sẽ được đẩy mạnh để đáp ứng điều kiện triển khai với mạng lưới BTS 5G sẽ là hạ tầng chính. CTR, công ty con trong lĩnh vực phát triển hạ tầng của Viettel và là doanh nghiệp dẫn đầu lĩnh vực này, sẽ hướng lợi chính từ sự kiện này.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 91.800đ (tiềm năng tăng giá 26%).

Cơ hội thành công sẽ cao hơn trong lần đấu giá băng tần thứ 2 này

Bộ TT&TT đã thông qua kế hoạch tổ chức lần đấu giá băng tần thứ 2 với giá khởi điểm thấp hơn và thời hạn thanh toán linh hoạt hơn. Do đó, HSC cho rằng cơ hội thành công của đợt đấu giá này sẽ cao hơn (nghĩa là tối thiểu một nhà mạng sẽ tham gia). Chúng tôi vẫn ưa thích cổ phiếu CTR nhờ hưởng lợi từ xu hướng phát triển mạng 5G với vị thế dẫn đầu trong ngành phát triển hạ tầng viễn thông.

Cơ hội thành công sẽ cao hơn trong lần đấu giá băng tần thứ 2 này

Ngày 25/10/2023, Bộ TT&TT ban hành Quyết định 2041/QĐ/BTTTT thông qua kế hoạch đấu giá băng tần lần 2 nhằm tạo điều kiện triển khai thương mại mạng 5G trong tương lai sau khi diễn ra không thành công ở lần đầu vào tháng 5/2023.

Việt Nam đang chậm trễ trong việc phát triển mạng 5G

Việt Nam hiện đang chậm trễ hơn so với các quốc gia khác (trên thế giới và trong khu vực) trong việc triển khai thương mại mạng 5G. Trong số các quốc gia ASEAN-6 (Singapore, Malaysia, Indonesia, Thái Lan, Philippines, Việt Nam), Việt Nam là quốc gia duy nhất vẫn chưa triển khai thương mại mạng 5G.

Lưu ý rằng mạng 5G đã được thử nghiệm lần đầu vào năm 2019 và dự kiến sẽ triển khai thương mại ngay sau đó. Tuy nhiên, kế hoạch này đã bị trì hoãn kể từ năm 2020 do chưa có nhiều ứng dụng và băng tần khả dụng.

Sự cần thiết của băng tần mới

Tại Việt Nam, băng tần 900 MHz lần đầu được cấp cho các nhà mạng để phát triển mạng 2G vào năm 1993. 10 năm sau, năm 2023, băng tần 1.800 MHz được cấp cho các nhà mạng để tiếp tục phát triển mạng 2G.

Năm 2009, băng tần 2.100 MHz được cấp cho các nhà mạng thông qua thi tuyển, theo đó các nhà mạng phải đáp ứng một số yêu cầu nhất định của Bộ TT&TT để được tham gia. Kể từ đó, không có thêm băng tần mới nào được cấp. Do đó, tất cả các doanh nghiệp viễn thông không có băng tần chính thức cho mạng 4G mà thay vào đó tận dụng băng tần hiện có của mạng 2G/3G (chủ yếu là 1.800 MHz).

Băng tần khả dụng cho mạng 4G không đáp ứng được nhu cầu thực tế, từ đó ảnh hưởng tới tốc độ và chất lượng mạng, đặc biệt là tại các thành phố lớn. Do đó, việc có thêm các băng tần mới là rất cấp thiết, không chỉ phục vụ mạng 5G mà còn để cải thiện chất lượng dịch vụ 4G. Theo các nhà mạng, băng thông bổ sung 30 MHz là đủ để các nhà mạng nâng cao chất lượng dịch vụ mạng 4G.

Trong tháng 8/2020, Bộ TT&TT ban hành Thông tư 18/2020/TT-BTTTT, thông qua quy hoạch băng tần 2.300-2.400 MHz và 2.500-2.690 MHz cho hệ thống IMT. Đây là những băng tần này được đưa ra trong 2 lần đấu giá vào năm nay.

Đợt đấu giá thứ 2 sẽ có các điều khoản thuận lợi hơn

So với lần đấu giá đầu tiên, đợt đấu giá thứ 2 này sẽ có các điều khoản thuận lợi hơn bao gồm giá khởi điểm thấp hơn và thời hạn thanh toán linh hoạt hơn. Những thông tin chính như sau:

Giá khởi điểm thấp hơn: HSC cho rằng nguyên nhân chính khiến lần đấu giá đầu tiên thất bại là do giá khởi điểm cao. Các nhà mạng sẽ không sẵn sàng đầu tư một giá trị lớn vì khả năng đem lại doanh thu sẽ khó khăn hơn trong bối cảnh ứng dụng của mạng 5G vẫn hạn chế như hiện nay.

Giá khởi điểm đợt đấu giá đầu tiên là 5.799 tỷ đồng cho mỗi khối băng tần 30 MHz, tương đương 193 tỷ đồng/MHz.

Trong đợt đấu giá thứ 2, giá khởi điểm sẽ là 3.984 tỷ đồng cho mỗi khối băng tần 100 MHz, tương đương 40 tỷ đồng/MHz, thấp hơn đáng kể so với lần đầu tiên.

Thời hạn thanh toán linh hoạt hơn: Bên cạnh giá khởi điểm thấp hơn, lần đầu giá thứ 2 cũng đưa ra thời hạn thanh toán linh hoạt hơn. Các nhà mạng tham gia đấu giá sẽ phải đặt cọc 200 tỷ đồng, so với 580 tỷ đồng trong đợt đầu tiên.

Ngoài ra, bên trúng đấu giá lần này có thể thanh toán qua 3 đợt (i) tối thiểu 50% trong 3 tháng sau khi quyết định chính thức được đưa ra và (ii) tối thiểu 50% của phần còn lại trong vòng 30 tháng; (iii) toàn bộ phần còn lại trong vòng 60 tháng. Điều khoản lần đấu giá này linh hoạt hơn đáng kể so với lần đầu tiên khi bên thắng đấu giá phải thanh toán 100% giá trị trong vòng 4 tháng kể từ khi quyết định chính thức được đưa ra.

HSC tin rằng những điều khoản có lợi hơn này sẽ tạo động lực cho các nhà mạng nắm bắt cơ hội để có được băng tần với mức giá hợp lý. Do đó, chúng tôi tin rằng cơ hội thành công của cuộc đấu giá này sẽ cao hơn đáng kể (nghĩa là sẽ có tối thiểu một nhà mạng thêm gia đấu giá). Nếu thành công, lần đấu giá này có thể đẩy nhanh quá trình phát triển mạng 5G.

Phân tích KQKD Q3/2023: Mạnh mẽ và sát với dự báo

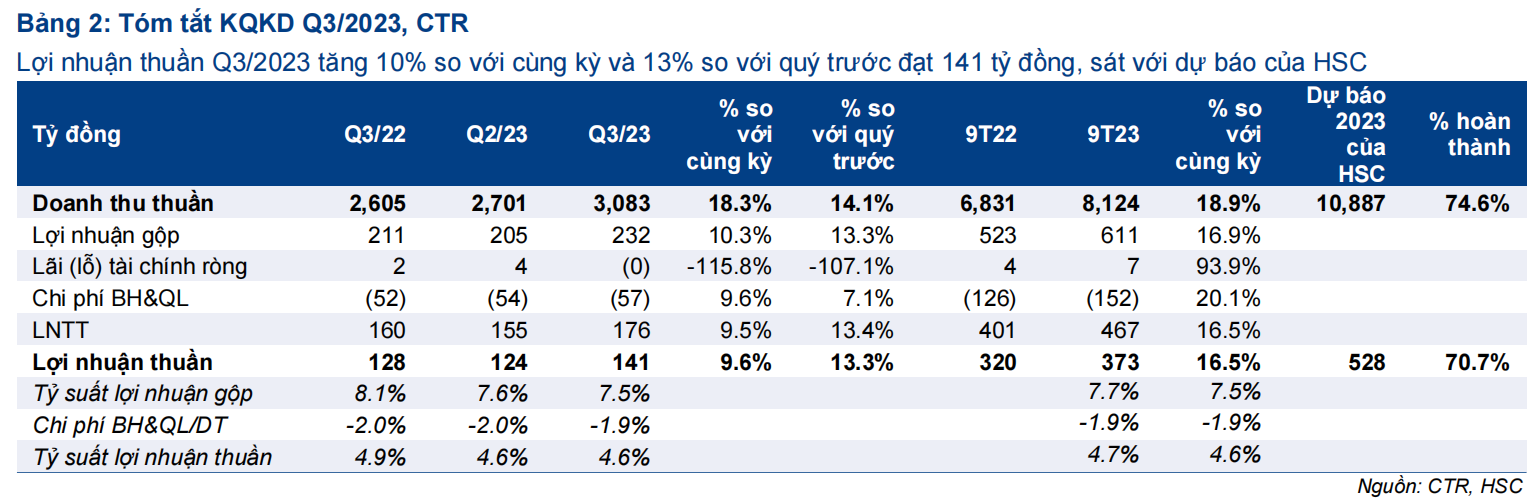

CTR đã công bố BCTC Q3/2023 sát với kết quả sơ bộ được công bố vào ngày 11/10/2023.

KQKD Q3/2023 rất tích cực với lợi nhuận thuần tăng 10% so với cùng kỳ đạt 141 tỷ đồng và doanh thu thuần tăng 18% so với cùng kỳ đạt 3.083 tỷ đồng. Tính chung 9 tháng đầu năm 2023, doanh thu thuần và lợi nhuận thuần đạt lần lượt 8.124 tỷ đồng (tăng 19% so với cùng kỳ) và 373 tỷ đồng (tăng 16% so với cùng kỳ), bằng lần lượt 75% và 71% dự báo cả năm 2023 của chúng tôi.

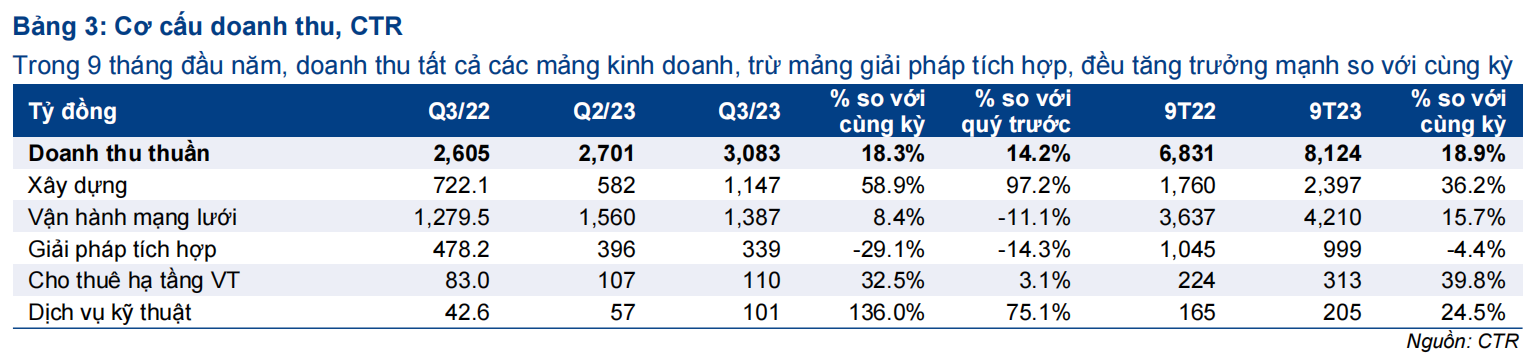

Kể từ đầu năm, doanh thu tất cả các mảng kinh doanh, trừ mảng giải pháp tích hợp, đều tăng trưởng mạnh so với cùng kỳ. Cụ thể như sau:

Doanh thu mảng vận hành mạng lưới tăng 8% so với cùng kỳ đạt 1.387 tỷ đồng trong Q3/2023 và tăng 16% so với cùng kỳ đạt 4.210 tỷ đồng trong 9 tháng đầu năm 2023, nhờ cơ sở khách hàng của Viettel mở rộng. CTR hiện đang vận hành hạ tầng viễn thông của Việt Nam tại Việt Nam, Cambodia và Myanmar.

Doanh thu mảng xây dựng tăng 59% so với cùng kỳ đạt 1.147 tỷ đồng trong Q3/2023 và tăng 36% so với cùng kỳ đạt 2.397 tỷ đồng trong 9 tháng đầu năm 2023, nhờ mảng xây dựng dân dụng. Tính chung 9 tháng đầu năm 2023, giá trị hợp đồng kí mới B2B và B2C của CTR đạt lần lượt 1.400 tỷ đồng và 750 tỷ đồng.

CTR cũng lên kế hoạch đấu thầu công việc xây dựng đường dây truyền tải quốc gia 500kW và Cảng hàng không Quốc tế Long Thành. Phạm vi công việc và quy mô hợp đồng vẫn chưa được công bố. Những dự án này sẽ đẩy mạnh tăng trưởng doanh thu mảng xây dựng của CTR trong những năm tới.

Doanh thu mảng cho thuê hạ tầng viễn thông tăng 33% so với cùng kỳ đạt 110 tỷ đồng trong Q3/2023 và tăng 40% so với cùng kỳ đạt 313 tỷ đồng trong 9 tháng đầu năm 2023, nhờ bổ sung thêm trạm BTS mới. Tại thời điểm cuối Q3/2023, CTR có tổng cộng 5.720 trạm BTS đang hoạt động ở mảng TowerCo (thêm 791 trạm mới trong Q3/2023 và 1.434 trạm mới trong 9 tháng đầu năm 2023). Với kết quả này, CTR vẫn trên đà tiến đến con số 2.000 trạm được xây mới trong năm nay.

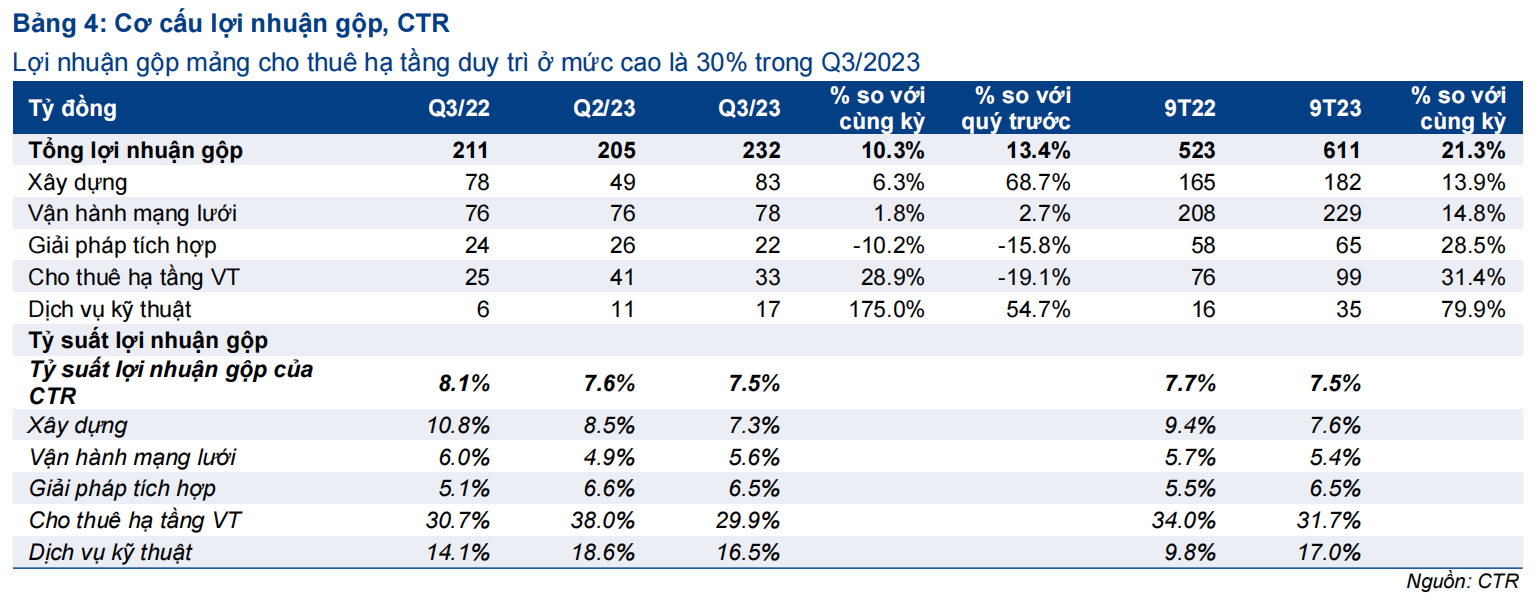

Ban lãnh đạo kỳ vọng CTR sẽ có 10.000 trạm BTS hoạt động ở mảng TowerCo tính đến năm 2025 (tương đương dự báo của chúng tôi), củng cố vị thế hàng đầu của CTR trong mảng TowerCo tại Việt Nam. Theo ông Phạm Đình Trường, TGĐ Công ty, thời gian hoàn vốn ở mảng cho thuê hạ tầng viễn thông của CTR là khoảng 5 năm, với tỷ suất LNTT dao động 20-30%, cao nhất trong số các mảng kinh doanh của Công ty.

Tỷ lệ thuê vẫn giữ nguyên ở mức 1,03 với 177 trên tổng số 5.720 trạm BTS có nhiều hơn một khách thuê. Tỷ lệ thuê tăng sẽ nâng cao đáng kể tỷ suất lợi nhuận nhờ doanh thu tăng trong khi chi phí không tăng thêm nhiều.

Đối với các mảng kinh doanh khác ngoài lĩnh vực viễn thông, doanh thu mảng giải pháp tích hợp giảm 29% so với cùng kỳ trong Q3/2023 và tăng nhẹ 4% so với cùng kỳ trong 9 tháng đầu năm 2023. Trong khi đó, doanh thu mảng dịch vụ kỹ thuật tăng 1,4 lần trong Q3/2023 và tăng 25% so với cùng kỳ trong 9 tháng đầu năm 2023.

Lợi nhuận thuần Q4/2023 ước tính đạt 155 tỷ đồng, tăng 25% so với cùng kỳ

HSC hiện duy trì dự báo với lợi nhuận thuần đạt 528 tỷ đồng trong năm 2023, tương đương lợi nhuận thuần Q4/2023 đạt 155 tỷ đồng (tăng 25% so với cùng kỳ và tăng 10% so với quý trước)

CTR vẫn là lựa chọn hàng đầu của HSC

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 91.800đ (tiềm năng tăng giá 25%).

CTR là lựa chọn hàng đầu của chúng tôi ở câu chuyện mạng 5G. Với tư cách là công ty con của Viettel (doanh nghiệp viễn thông hàng đầu Việt Nam) trong lĩnh vực xây dựng cơ sở hạ tầng viễn thông và đứng đầu trong lĩnh vực này, CTR sẽ hưởng lợi khi mạng 5G được triển khai thương mại bên cạnh HĐKD ở mạng 4G vốn đã rất vững chắc. HSC duy trì khuyến nghị Mua vào đối với CTR với giá mục tiêu là 91.800đ (tiềm năng tăng giá 26%)

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024