Vận tải (Ngành Hàng không): Triển vọng trái chiều mặc dù lượng khách quốc tế hồi phục mạnh

Nguồn: HSC

Ngành Hàng không: Triển vọng trái chiều mặc dù lượng khách quốc tế hồi phục mạnh

-

Sự trở lại của du khách quốc tế vẫn là động lực chính đối với ngành hàng không trong năm nay trong bối cảnh nhu cầu tiêu dùng và đi lại trong nước vẫn còn yếu. Tuy nhiên, triển vọng lợi nhuận các doanh nghiệp trong ngành diễn biến trái chiều.

-

Các doanh nghiệp khai thác cảng hàng không sẽ hưởng lợi lớn nhất, trong khi các hãng hàng không sẽ phải đối mặt với khó khăn vì giá nhiên liệu bay (chiếm 35-46% chi phí đơn vị) tăng lên. Tốc độ hồi phục của các doanh nghiệp vận hành cảng hàng hóa sẽ chậm hơn một chút so với dự báo của HSC do nhu cầu toàn cầu tiếp tục yếu.

-

Tại định giá hiện tại, HSC ưa thích các doanh nghiệp khai thác cảng/hàng hóa so với các hãng hàng không. Theo đó, chúng tôi nâng khuyến nghị đối với ACV lên Mua vào (từ Tăng tỷ trọng) trong khi hạ khuyến nghị đối với VJC (từ Nắm giữ) và HVN (từ Tăng tỷ trọng) xuống Giảm tỷ trọng.

Lượng khách quốc tế tiếp tục hồi phục trong Q3/2023

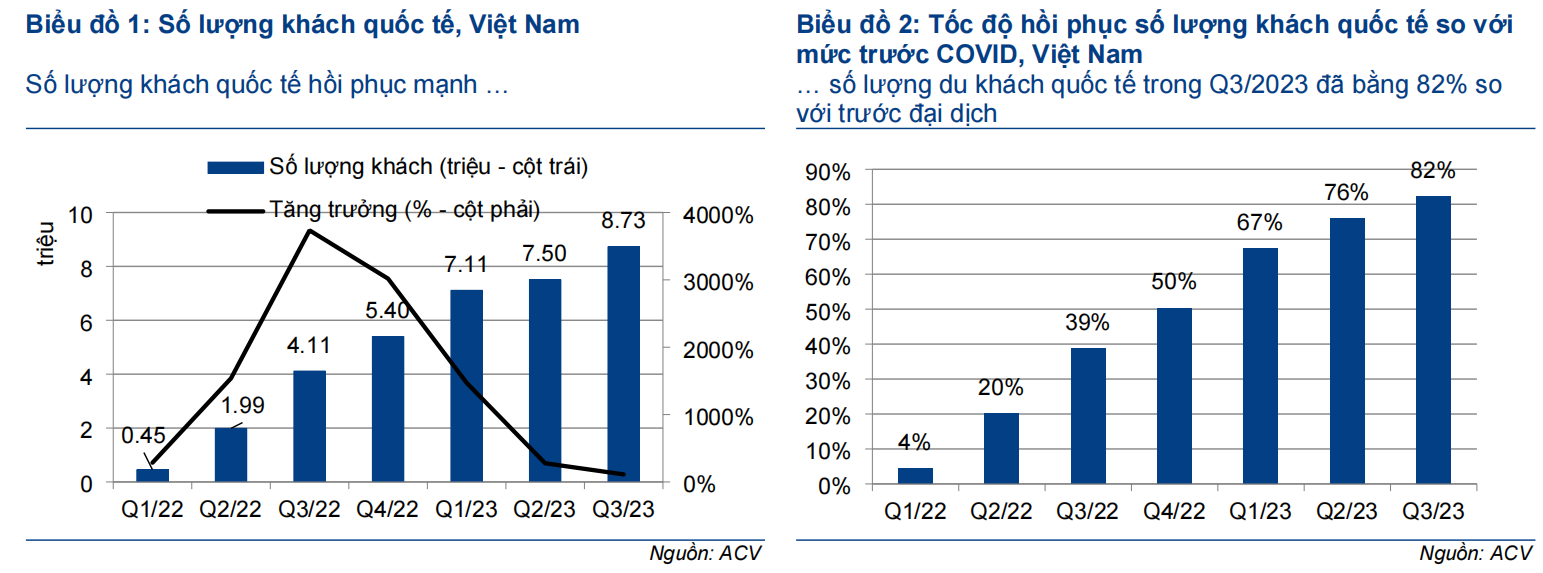

Theo Cục Hàng không Việt Nam (CAAV), Việt Nam đã đón tổng cộng 8,73 triệu lượt khách quốc tế (tăng 112% so với cùng kỳ và 16% so với quý trước) trong Q3/2023 nhờ du khách quốc tế tiếp tục quay trở lại, dẫn đầu là du khách Hàn Quốc và Ấn Độ. Lượng khách quốc tế bằng 82,2% so với Q3/2019 (trước dịch COVID-19) do số lượng du khách Trung Quốc sụt giảm.

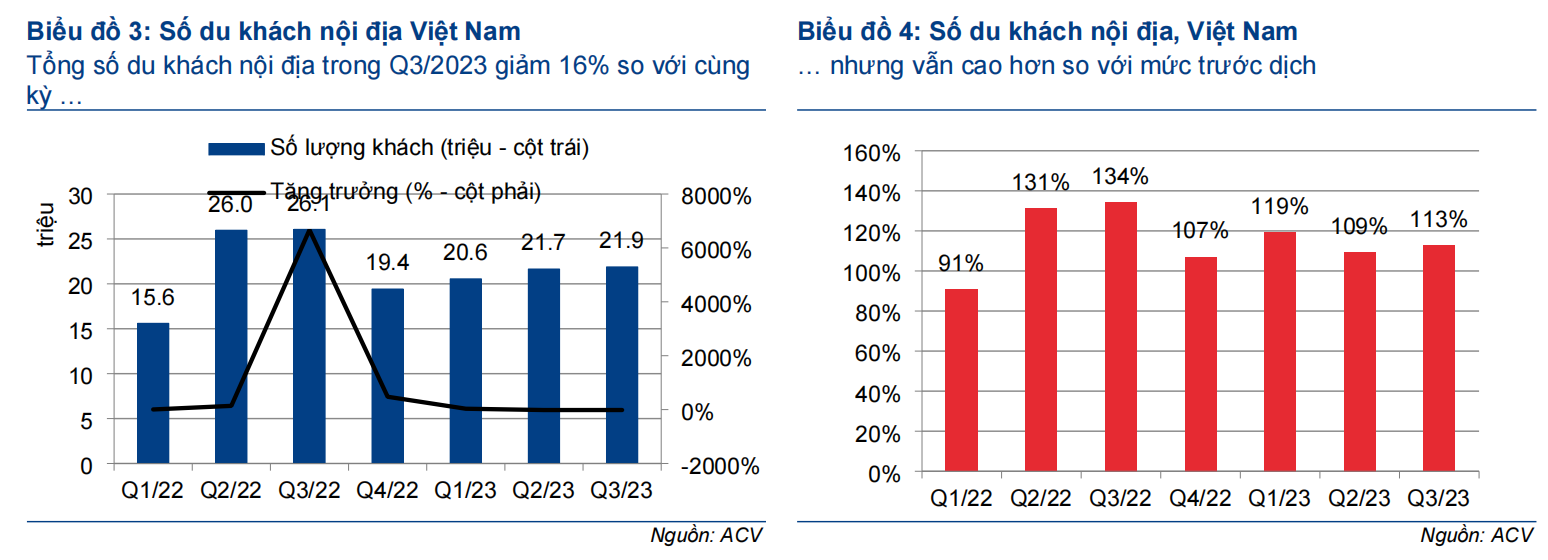

Trong khi đó, lượng hành khách nội địa chỉ đạt 21,9 triệu lượt (giảm 16% so với cùng kỳ nhưng tăng 1,1% so với quý trước) do tiêu dùng trong nước suy yếu và mức nền cao trong Q3/2022. Ngoài ra, giá vé máy bay tăng cao do giá nhiên liệu bay tăng cũng ảnh hưởng tới nhu cầu trong nước. Tuy nhiên, lượng khách nội địa vẫn cao hơn 12,8% so với Q3/2019 (trước dịch COVID- 19).

Triển vọng của các hãng hàng không gặp nhiều thách thức do giá nhiên liệu bay và cạnh tranh tăng

Do giá nhiên liệu bay tăng lên cùng sự cạnh tranh gay gắt trong ngành, các hãng hàng không phải đối mặt với nhiều khó khăn hơn trong việc đẩy mạnh lợi suất hành khách để bù đắp chi phí vận hành gia tăng. Triển vọng lợi nhuận của các hãng hàng không dự kiến sẽ khó khăn hơn trong bối cảnh sức tiêu dùng/nhu cầu trong nước yếu.

Tốc độ hồi phục sản lượng hàng hóa chậm hơn so với dự báo

Giai đoạn khó khăn nhất đã qua đối với các doanh nghiệp khai thác cảng hàng hóa hàng không với tốc độ suy giảm lợi nhuận so với cùng kỳ đã chậm lại. Tuy nhiên tốc độ phục hồi của các doanh nghiệp hàng hóa hàng không chậm hơn so với dự báo của chúng tôi vì nhu cầu toàn cầu tiếp tục suy yếu, HSC hạ dự báo lợi nhuận đối với các doanh nghiệp trong lĩnh vực này.

HSC hiện ưa thích các doanh nghiệp khai thác cảng/hàng hóa hàng không hơn các hãng hàng không

HSC nâng khuyến nghị đối với ACV lên Mua vào (từ Tăng tỷ trọng) và tăng 8% giá mục tiêu lên 98.000đ (tiềm năng tăng giá 33%) sau khi nâng giả định lượng khách quốc tế. ACV đang có định giá rất hấp dẫn với P/E trượt dự phóng 1 năm ở mức thấp nhất kể từ tháng 1/2018. Chúng tôi cũng duy trì khuyến nghị Tăng tỷ trọng đối với SCS. Bất chấp những thách thức ngắn hạn, SCS vẫn là cổ phiếu ưa thích của chúng tôi nhờ triển vọng dài hạn tích cực. HSC gần như giữ nguyên giá mục tiêu đối với SCS ở mức 73.100đ (tiềm năng tăng giá 8%).

Trong khi đó, chúng tôi hạ khuyến nghị xuống Giảm tỷ trọng đối với HVN (từ Tăng tỷ trọng) và VJC (từ Nắm giữ) sau khi hạ đáng kể dự báo lợi nhuận đối với 2 doanh nghiệp này, đồng thời lần lượt giảm giá mục tiêu xuống lần lượt 10.100đ (rủi ro giảm giá 10%) và 91.000đ (rủi ro giảm giá 13%)

HSC hiện ưa thích các doanh nghiệp khai thác cảng/hàng hóa hàng không hơn các hãng hàng không

Tổng số hành khách hàng không của Việt Nam đã quay trở lại mức trước dịch trong Q3/2023 nhờ số lượng du khách quốc tế tăng mạnh mặc dù số lượng hành khách nội địa kém. Nhu cầu đi lại quốc tế trong Q3/2023 cải thiện đáng kể so với quý trước và bằng 82% mức trước đại dịch. ACV nhiều khả năng sẽ hưởng lợi lớn nhất từ sự phục hồi của du khách quốc tế. Các hãng hàng không (bao gồm HVN & VJC) cũng sẽ hưởng lợi từ xu hướng này nhưng ở mức độ thấp hơn nhiều. Ngoài ra, HVN & VJC còn phải đối mặt với rủi ro giá nhiên liệu bay tăng cao và đồng VND suy yếu. HSC nâng khuyến nghị đối với ACV lên Mua vào (từ Tăng tỷ trọng), duy trì khuyến nghị Tăng tỷ trọng đối với SCS, đồng thời giảm khuyến nghị đối với HVN & VJC xuống Giảm tỷ trọng.

Tổng lượng hành khách hàng không quay trở lại mức trước dịch

Theo CAAV, trong Q3/2023, Việt Nam đã phục vụ tổng cộng 30,62 triệu lượt hành khách (tăng 1,4% so với cùng kỳ và 5,0% so với quý trước). Trong đó:

- Số lượng hành khách nội địa ước tính giảm 16% so với cùng kỳ nhưng đi ngang so với quý trước (tăng 1,1% so với quý trước) đạt 21,89 triệu lượt.

- Số lượng du khách quốc tế phục hồi mạnh mẽ với mức tăng 112% so với cùng kỳ và 16% so với quý trước đạt 8,73 triệu lượt và bù đắp hoàn toàn cho phần sụt giảm ở khách nội địa trong Q3/2023.

So với mức trước dịch COVID-19 vào Q3/2019, tổng số hành khách qua các cảng hàng không Việt Nam trong Q3/2023 tăng lên 30,62 triệu lượt (so với 30,18 triệu lượt trong Q3/2019). Trong đó, lượng khách nội địa đã cao hơn 13% so với trước dịch COVID-19 trong khi số lượng du khách quốc tế vẫn thấp hơn 18% so với trước dịch.

Tính chung 9 tháng đầu năm 2023, tổng số hành khách tại Việt Nam đạt 87,57 triệu lượt, phục hồi hoàn toàn về mức 9 tháng đầu năm 2019 (87,47 triệu lượt).

Những thông tin chính như sau.

Nhu cầu đi lại bằng đường hàng không Q3/2023 hồi phục mạnh

Theo CAAV, tổng số du khách quốc tế của Việt Nam trong Q3/2023 đạt 8,73 triệu lượt, tăng 112% so với cùng kỳ và 16% so với quý trước.

- Số lượng khách quốc tế hồi phục mạnh nhờ những thay đổi trong chính sách thị thực, có hiệu lực từ ngày 15/8/2023 (Vui lòng tham khảo báo cáo Thay đổi chính sách thị thực – tác động tích cực tới ngành Hàng không”, phát hành ngày 29/6/2023). Trong đó, những thay đổi chính bao gồm: (1) kéo dài thời gian hiệu lực của thị thực điện tử du lịch lên 90 ngày từ 30 ngày, (2) cho phép du khách nhập cảnh nhiều lần và (3) Tăng gấp 3 lần thời gian lưu trú miễn thị thực lên 45 ngày đối với du khách đến từ một số quốc gia nhất định.

- So với trước đại dịch, số lượng du khách quốc tế trong Q3/2023 đã bằng 82% so với Q3/2019, so với lần lượt 67% và 76% trong Q1 và Q2/2023.

- Trong 9 tháng đầu năm 2023, tổng số du khách quốc tế đạt 23,35 triệu lượt, tăng 256% so với cùng kỳ và bằng 75% mặt bằng 9 tháng đầu năm 2019.

Du khách Trung Quốc sẽ là động lực chính đẩy mạnh sự phục hồi của số lượng du

khách quốc tế. Trong Q3/2023, số lượng du khách Trung Quốc tăng lên mức 38% so

với trước đại dịch, so với chỉ 22% trong 6 tháng đầu năm 2023.

Nhu cầu đi lại nội địa bằng đường hàng không vẫn yếu trong Q3/2023 vì kinh tế khó khăn

Trái với xu hướng tăng mạnh của số lượng du khách quốc tế, nhu cầu đi lại nội địa trong Q3/2023 kém mặc dù đây là giai đoạn nghỉ hè:

- Theo CAAV, tổng số du khách nội địa tại tất cả các cảng hàng không Việt Nam trong Q3/2023 đạt 21,89 triệu lượt, giảm 16% so với cùng kỳ và đi ngang so với quý trước, là quý thứ 2 liên tiếp giảm so với cùng kỳ. Nhu cầu nội địa không cho thấy sự cải thiện và đi ngang so với quý trước ngay trong thời gian cao điểm mùa hè do niềm tin của người tiêu dùng suy yếu trong bối cảnh nhu cầu trong nước sụt giảm và giá vé máy bay tăng cao.

- Số lượng du khách nội địa Q3/2023 vẫn cao hơn 13% so với Q3/2019 (trước dịch Covid-19).

- Tính chung 9 tháng đầu năm 2023, tổng số du khách nội địa đạt 64,22 triệu lượt, giảm 5% so với cùng kỳ nhưng cao hơn 14% so với mức trước dịch.

Triển vọng của các hãng hàng không khó khăn do chi phí và mức độ cạnh tranh tăng lên

Triển vọng của các hãng hàng không khó khăn do chi phí và mức độ cạnh tranh tăng lên

HVN & VJC cũng sẽ hưởng lợi từ sự phục hồi của nhu cầu đi lại quốc tế do tỷ suất lợi nhuận của các chuyến bay quốc tế (lợi suất hành khách cao hơn) thường cao hơn sovới các chuyến bay nội địa. Trên thực tế, lợi suất hành khách từ các chuyến bay quốc tế trong Q2/2023 của VJC (bao gồm doanh thu phụ trợ) cao hơn 9% so với lợi suất hành khách của các chuyến bay nội địa. Tuy nhiên, như đã đề cập, lợi ích của các hãng hàng không từ sự phục hồi này sẽ thấp hơn đáng kể so với các doanh nghiệp khai thác cảng hàng không như ACV.

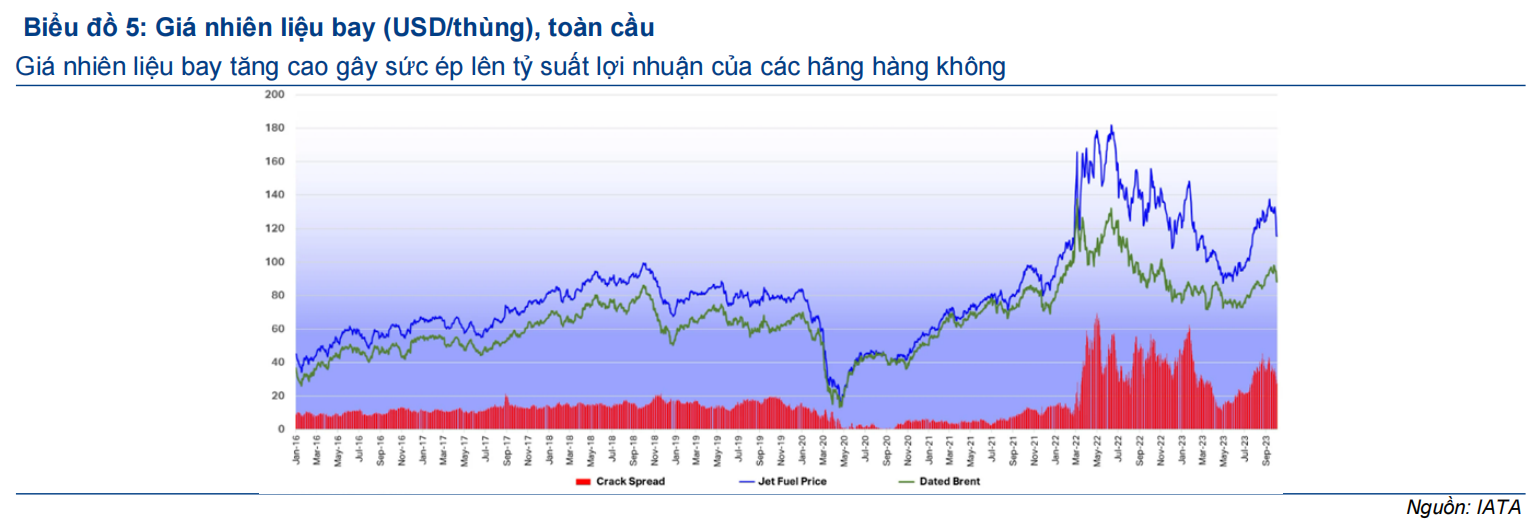

Bên cạnh đó, triển vọng của các hãng hàng không vẫn còn nhiều thách thức do giá nhiên liệu bay tăng cao, tình hình cạnh tranh gay gắt và lỗ tỷ giá.

Giá nhiên liệu bay tăng cao gây sức ép lên tỷ suất lợi nhuận của các hãng hàng không

Giá nhiên liệu bay tăng đáng kể trong Q3/2023 (Biểu đồ 5). Giá nhiên liệu bay bình quân tháng 9/2023 là 123 USD/thùng, tăng mạnh so với mức 90 USD/thùng trong tháng 6/2023. Do chi phí nhiên liệu bay chiếm 30-50% chi phí vận chuyển của các hãng hàng không nên giá nhiên liệu bay cao sẽ gây sức ép tới tỷ suất lợi nhuận. Trong khi đó, các hãng hàng không khó có thể tăng giá vé để bù đắp phần chi phí vận hành tăng cao trong bối cảnh mức độ cạnh tranh ngày càng gay gắt và niềm tin của người tiêu dùng nội địa suy yếu.

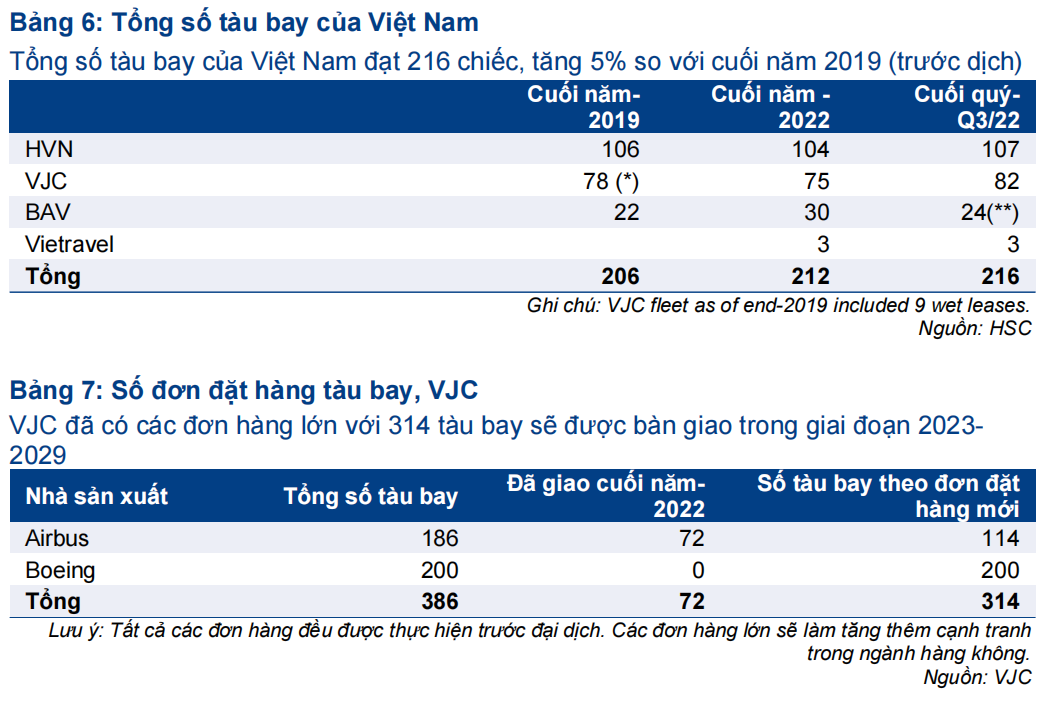

Cạnh tranh gay gắt gây khó khăn cho việc tăng lợi suất hành khách

Tình hình cạnh tranh trở nên gay gắt do số lượng tàu bay tăng cao bất chấp việc giảm quy mô hoạt động của hãng hàng không Bamboo Airways (BAV; Tư nhân/Chưa niêm yết). Tại thời điểm cuối Q3/2023, tổng số tàu bay của Việt Nam đạt 216 chiếc (Bảng 6), tăng 5% so với cuối năm 2019 (trước dịch).

Do đó, mặc dù số lượng hành khách phục hồi về mức tương đương năm 2019, nhưng tình hình cạnh tranh vẫn gay gắt do số lượng tàu bay tăng lên khiến công suất hoạt động (số giờ bay) thấp. Do đó, các hãng hàng không phải duy trì giá vé ở mức thấp để thu hút khách hàng và cạnh tranh với các hãng hàng không khác.

Trong Q4/2023, VJC có thể sẽ nhận 3 tàu bay đã đặt hàng trước đó. BAV, một hãng hàng không lớn khác của Việt Nam ngoài VJC & HVN, công bố giảm quy mô đội tàu bay kể từ tháng 8/2023 với nỗ lực tái cơ cấu hoạt động kinh doanh nhằm giảm lỗ. Từ đó, số lượng tàu bay của BAV đã giảm từ 30 chiếc tại thời điểm cuối tháng 6/2023 xuống còn 24 chiếc hiện tại. Trong thời gian tới, BAV sẽ tiếp tục thu hẹp quy mô đội tàu bay. Tuy nhiên, do VJC sẽ tiếp tục nhận thêm tàu bay theo kế hoạch (314 tàu bay sẽ bàn giao cho VJC trong giai đoạn 2023-2029), nguồn cung tàu bay có thể sẽ tăng nhanh hơn và làm gia tăng mức độ cạnh tranh gay gắt trong ngành hàng không.

Do đó, mặc dù lợi suất hành khách nhiều khả năng sẽ cải thiện trong thời gian tới để bù đắp cho phần tăng của giá nhiên liệu bay, HSC cho rằng mức tăng của lợi suất hành khách sẽ khó có thể bù đắp hoàn toàn cho phần gia tăng của chi phí nhiên liệu.

Do đó, chúng tôi dự báo tỷ suất lợi nhuận sẽ sụt giảm trong nửa cuối năm 2023.

VJC giành thêm thị phần trong khi HVN & BAV mất thị phần

Về số lượng hành khách, thị phần quốc tế và nội địa của HVN trong Q2/2023 giảm so với quý trước xuống lần lượt 19,5% và 40,3%, so với lần lượt 20,6% và 44,3% trong Q1/2023.

Trong khi đó, thị phần quốc tế và nội địa của VJC đã tăng lên lần lượt 25,0% và 41,5% so với lần lượt 23,9% và 36,3% trong Q1/2023. HSC cho rằng kết quả này chủ yếu nhờ chiến lược giá vé rẻ của VJC (dựa trên mô hình hàng không giá rẻ), hãng có lợi thế thu hút khách hàng trong bối cảnh kinh tế khó khăn hiện nay. Theo chúng tôi, VJC sẽ tiếp tục mở rộng thị phần trong những năm tới nhờ số lượng đơn đặt hàng tàu bay lớn, điều này sẽ giúp VJC duy trì đội tàu bay trẻ/hiện đại.

Trong khi đó, HVN gặp khó khăn trong việc mở rộng đội tàu bay do HVN không đặt hàng tàu bay trong giai đoạn đại dịch. Theo đó, HVN sẽ phải chờ rất lâu để nhận được tàu bay mới. Trên thực tế, HVN đã đặt hàng mua 100 tàu bay với Boeing vào tháng 9/2023, nhưng đợt bàn giao đầu tiên sẽ bắt đầu từ năm 2027 đến năm 2030. Theo đó, cho đến năm 2027, HVN sẽ phải đi thuê tàu bay để đáp ứng nếu nhu cầu gia tăng.

Thông thường, các tàu bay đi thuê thường là tàu cũ và có khả năng ảnh hưởng đến chất lượng dịch vụ, đặc biệt là khi đội tàu bay hiện tại của hãng sẽ tiếp tục già đi đi trong những năm tới.

Đối với BAV, như đã đề cập, hãng hàng không này gặp khó khăn tài chính và phải cơ cấu lại hoạt động kinh doanh. Chiến lược trọng tâm của BAV hiện tại là thu hẹp quy mô đội tàu bay nhằm giảm chi phí hoạt động, nhưng điều này sẽ làm giảm số lượng đường bay và tần suất chuyến bay. Thị phần của BAV dự báo sẽ tiếp tục giảm trong thời gian tới.

Theo đó, HSC tin rằng VJC sẽ là bên chiến thắng trong bối cảnh này và sẽ tiếp tục giành được thị phần từ HVN và BAV.

Đồng USD tăng giá ảnh hưởng tới lợi nhuận của các hãng hàng không

Các hãng hàng không sẽ thu tiền vé máy bay bằng USD từ hành khách quốc tế bay từ nước ngoài về Việt Nam, trong khi khách hàng là công dân Việt Nam và khách hàng bay tuyến nội địa chủ yếu thanh toán tiền vé máy bay bằng VND.

- VJC: HSC ước tính khoảng 30% doanh thu vận tải hàng không của VJC là bằng USD. Tuy nhiên, khoảng 60% tổng chi phí hoạt động của VJC, bao gồm chi phí nhiên liệu bay và chi phí thuê tàu bay, được chi trả bằng USD. Ngoài ra, tỷ trọng các khoản nợ bằng USD vào khoảng 19% tổng nợ vay của VJC tại thời điểm cuối Q2/2023. Do đó, đồng VND mất giá sẽ tác động tiêu cực đến VJC.

- HVN: Chúng tôi ước tính khoảng 25% doanh thu vận tải hàng không của HVN là bằng USD. Trong khi đó, khoảng 45-60% tổng chi phí của HVN, bao gồm nhiên liệu bay và chi phí thuê tàu bay, được chi trả bằng USD. Ngoài ra, tỷ trọng các khoản nợ bằng USD vào khoảng 60-70% tổng nợ vay của HVN. Theo đó, USD tăng giá sẽ tác động tiêu cực đáng kể đến HVN và thậm chí mức độ ảnh hưởng còn lớn hơn so với VJC.

Các doanh nghiệp khai thác cảng hàng không đang có lợi thế trong bối cảnh hiện tại

Triển vọng của ACV tích cực nhất trong ngành hàng không

Cơ cấu doanh thu hiệu quả hơn -> tỷ suất lợi nhuận cải thiện Trong số các doanh nghiệp trong ngành hàng không, ACV sẽ hưởng lợi lớn nhất khi số lượng hành khách quốc tế hồi phục. Tỷ trọng hành khách quốc tế tăng lên sẽ giúp cơ cấu doanh thu hiệu quả hơn vì phí dịch vụ đối với khách quốc tế thường ở mức 14-25 USD/khách (đã bao gồm thuế GTGT) và cao hơn đáng kể so với phí dịch vụ đối với khách nội địa chỉ 89.909đ/khách (3,6 USD/khách). Cơ cấu doanh thu hiệu quả hơn sẽ giúp tỷ suất lợi nhuận cải thiện mặc dù số lượng hành khách nội địa giảm.

Đồng USD tăng giá sẽ giúp tăng doanh thu và lợi nhuận

Kể từ đầu năm, đồng VND đã mất giá khoảng 3,8% so với đồng USD. ACV sẽ hưởng lợi khi đồng USD tăng giá do khách quốc tế sẽ thanh toán chủ yếu bằng USD cho công ty. Trong khi đó, toàn bộ chi phí hoạt động của ACV đều được chi trả bằng VND.

Do đó, chúng tôi đồng USD tăng giá sẽ tác động tích cực đến lợi nhuận của ACV.

Hàng hóa hàng không: Sản lượng hàng hóa của SCS đã chạm đáy, nhưng tốc độ hồi phục chậm

Sản lượng hàng hóa quốc tế Q3/2023 của SCS giảm 14% so với cùng kỳ trong khi sản lượng hàng hóa nội địa tăng 8% so với cùng kỳ. Xu hướng sản lượng hàng hóa có diễn biến trái chiều với xu hướng số lượng hành khách chủ yếu do hàng hóa quốc tế chuyển sang đi các tuyến nội địa sau khi Trung Quốc mở cửa biên giới trở lại. Nhiều hàng hóa xuất khẩu trực tiếp sang Trung Quốc nay sẽ được vận chuyển bằng đường hàng không từ miền Nam ra miền Bắc, sau đó vận chuyển bằng đường bộ sang Trung Quốc để tiết kiệm chi phí.

Tổng sản lượng hàng hóa Q3/2023 của SCS giảm 9,3% so với cùng kỳ, so với mức giảm lần lượt 34,7% và 15,7% so với cùng kỳ trong Q1/2023 và Q2/2023. HSC cho rằng sản lượng hàng hóa đã chạm đáy vào Q1/2023 và đang trên đà phục hồi.

Tuy nhiên, chúng tôi đánh giá tốc độ phục hồi diễn ra hơi chậm do sản lượng hàng hóa quốc tế Q3/2023 chỉ tăng 5% so với quý trước trong khi sản lượng hàng hóa nội địa giảm 15% so với quý trước. Theo đó, tổng sản lượng hàng hóa Q3/2023 đi ngang so với quý trước. HSC cho rằng sản lượng hàng hóa nội địa giảm so với quý trước chủ yếu do BAV thu hẹp đội tàu bay vì đây là một trong những khách hàng nội địa quan trọng của SCS, bên cạnh VJC. Với việc BAV tái cơ cấu hoạt động kinh doanh và thu hẹp quy mô đội tàu bay, sản lượng hàng hóa của BAV sẽ giảm tương ứng và ảnh hưởng đến sản lượng hàng hóa nội địa của SCS.

Sản lượng hàng hóa của SCS phục hồi chậm hơn so với dự báo của chúng tôi (HSC dự báo sản lượng hàng hóa của SCS tăng 10% so với quý trước trong Q3/2023). Theo đó, HSC hạ dự báo lợi nhuận giai đoạn 2023-2025 do sản lượng hàng hóa không đạt kỳ vọng.

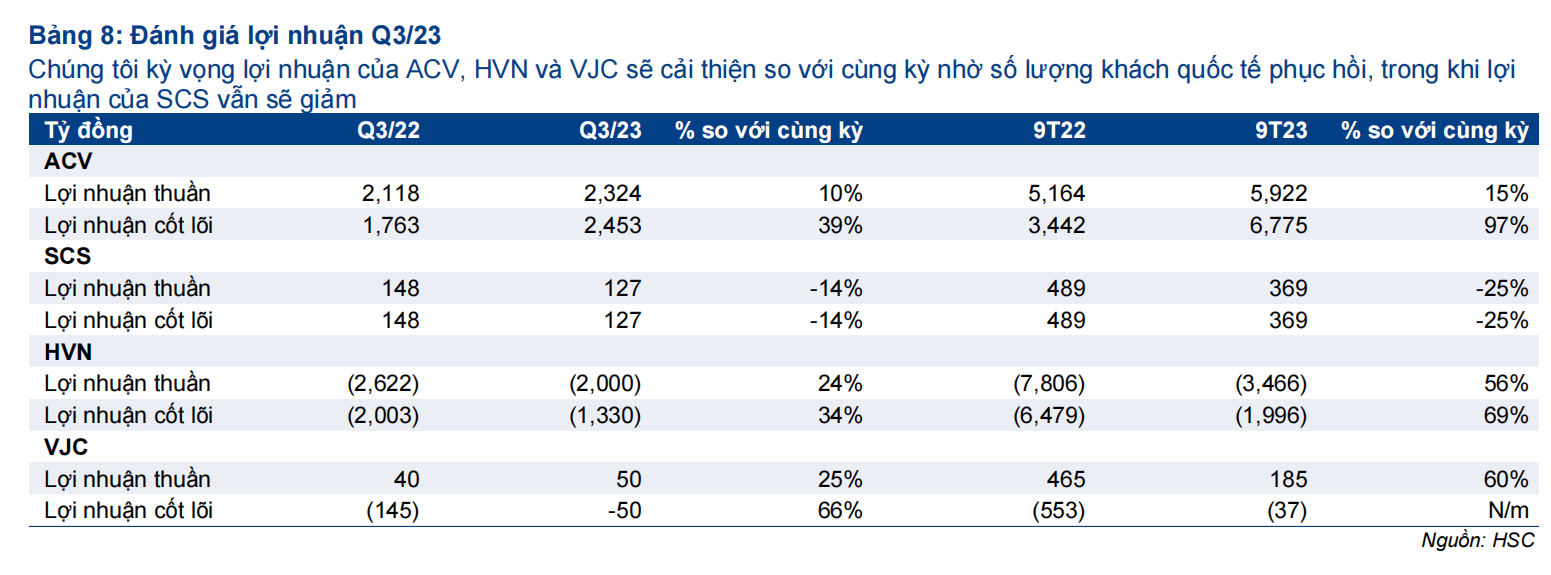

Ước tính lợi nhuận Q3/2023

Nhờ số lượng du khách quốc tế tăng mạnh, HSC kỳ vọng lợi nhuận Q3/2023 của ACV, HVN và VJC sẽ cải thiện mạnh mẽ so với cùng kỳ. Tuy nhiên, so với quý trước, chúng tôi cho rằng lợi nhuận HĐKD cốt lõi của ACV sẽ tiếp tục tăng trưởng nhưng lợi nhuận của HVN & VJC sẽ giảm xuống do giá nhiên liệu bay cao và đồng VND mất giá. Trong khi đó, lợi nhuận Q3/2023 của SCS – vừa được công bố – đã giảm so với cùng kỳ do sản lượng hàng hóa giảm.

ACV: HSC dự báo lợi nhuận thuần Q3/2023 đạt 2,3 nghìn tỷ đồng (tăng 10 so với cùng kỳ) nhưng lợi nhuận HĐKD cốt lõi sẽ tăng mạnh 39% so với cùng kỳ đạt 2,5 nghìn tỷ đồng nhờ tỷ suất lợi nhuận cải thiện nhờ cơ cấu doanh thu hiệu quả hơn như đã đề cập trên đây. Lợi nhuận HĐKD cốt lõi tăng mạnh hơn so với lợi nhuận thuần chủ yếu do chi phí trích lập dự phòng nợ xấu trong Q3/2023 ở mức cao.

SCS: Lợi nhuận thuần Q3/2023 của SCS đạt 128 tỷ đồng, giảm 14% so với cùng kỳ do sản lượng hàng hóa giảm và tỷ suất lợi nhuận thu hẹp do cơ cấu doanh thu kém hiệu quả hơn như đã đề cập trên đây.

HVN: HSC dự báo lỗ thuần Q3/2023 sẽ là 2 nghìn tỷ đồng, so với 2,6 nghìn tỷ đồng trong Q3/2022 và 1,4 nghìn tỷ đồng trong Q2/2023. Lỗ thuần giảm so với cùng kỳ chủ yếu nhờ nhu cầu cải thiện. Tuy nhiên, lỗ thuần tăng so với quý trước chủ yếu do giá nhiên liệu bay tăng.

VJC: Chúng tôi dự báo lợi nhuận Q3/2023 đạt 50 tỷ đồng (tăng 25% so với cùng kỳ) nhờ nhu cầu đi lại quốc tế phục hồi. Tuy nhiên, lợi nhuận Q3/2023 giảm so với quý trước (lợi nhuận thuần đạt 213 tỷ đồng trong Q2/2023) do giá nhiên liệu bay tăng.

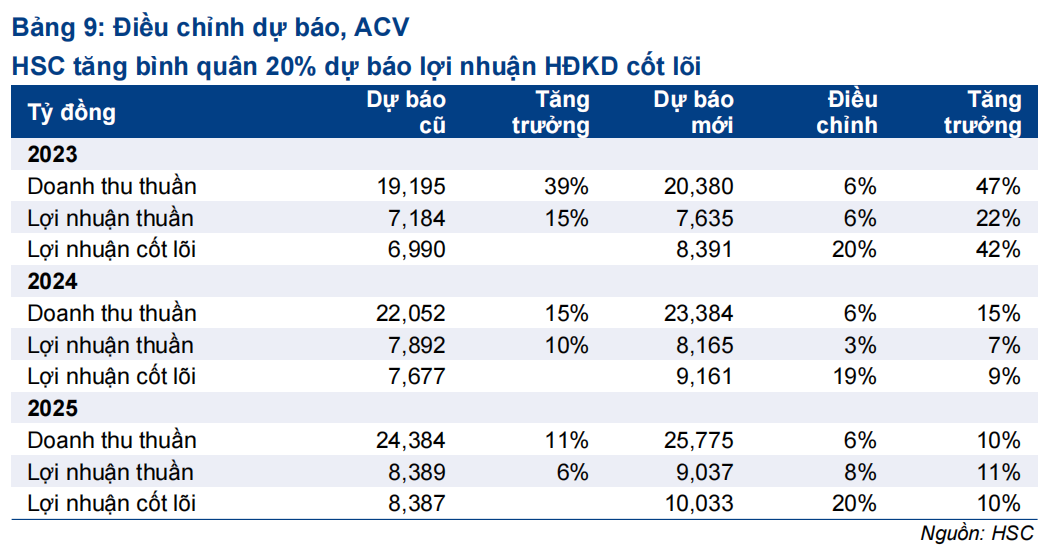

Dự báo mới

Đối với ACV: HSC tăng bình quân 20% dự báo lợi nhuận HĐKD cốt lõi giai đoạn 2023-2025, chủ yếu sau khi nâng giả định số lượng du khách quốc tế. Chúng tôi hiện dự báo lợi nhuận HĐKD cốt lõi giai đoạn 2023-2025 sẽ tăng trưởng lần lượt 42%, 9% và 10%. Về lợi nhuận thuần, do chi phí trích lập dự phòng nợ xấu của các hãng hàng không gia tăng, HSC tăng bình quân 6% dự báo cho giai đoạn 2023-2025, tương đương mức tăng trưởng lần lượt 22%, 7% và 11%.

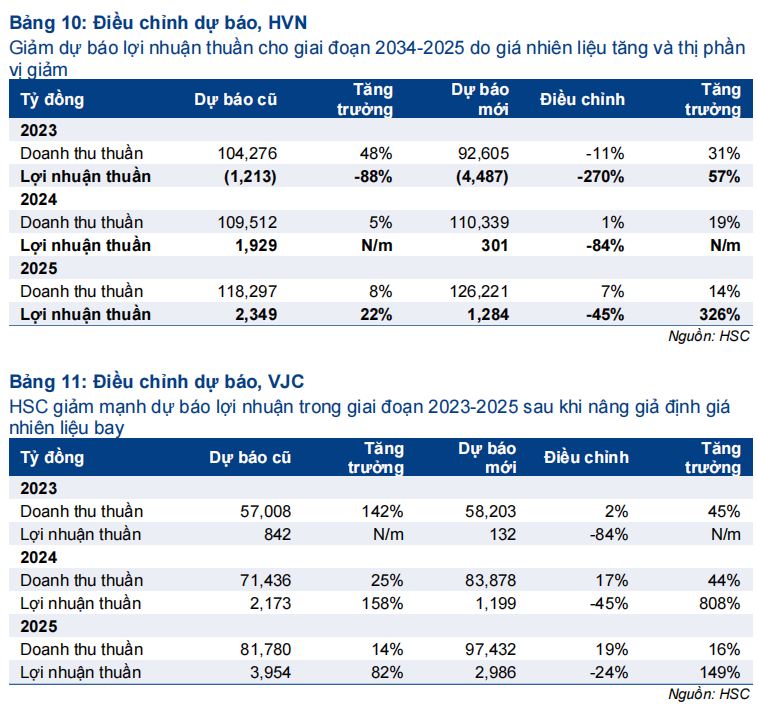

Điều chỉnh giảm dự báo lợi nhuận của các hãng hàng không: Do chi phí nhiên liệu bay chiếm lần lượt 35% và 46% chi phí đơn vị của HVN và VJC, giá nhiên liệu bay tăng cao sẽ gây sức ép lên tỷ suất lợi nhuận của các hãng hàng không.

Đối với HVN, HSC nâng dự báo lỗ thuần cho năm 2023 lên 4,5 nghìn tỷ đồng (so với 1,2 nghìn tỷ đồng trước đó). Trong khi đó, mặc dù vẫn dự báo lợi nhuận thuần sẽ chuyển biến tích cực trong năm tới, nhưng chúng tôi giảm lần lượt 84% và 45% dự báo lợi nhuận thuần cho năm 2024-2025 xuống lần lượt 0,3 nghìn tỷ đồng và 1,3 nghìn tỷ đồng.

Đối với VJC, HSC giảm bình quân 51% dự báo lợi nhuận trong giai đoạn 2023-2025 sau khi nâng giả định giá nhiên liệu bay.

Định giá và khuyến nghị

HSC nâng khuyến nghị lên Mua vào đối với ACV

HSC nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) đối với ACV và tăng giá mục tiêu lên 98.000đ, tiềm năng tăng giá 33%. ACV sẽ hưởng lợi lớn nhất từ sự phục hồi của nhu cầu đi lại quốc tế do phí dịch vụ đối với hành khách quốc tế cao hơn đáng kể so với hành khách nội địa.

ACV đang có định giá chiết khấu sâu so với quá khứ và các công ty cùng ngành với P/E trượt dự phóng 1 năm thấp kỷ lục là 22,3 lần, so với bình quân từ tháng 1/2018 ở mức 99 lần và trước đại dịch là 35 lần. HSC lựa chọn AOT (Airport of Thai PLC., công ty cùng ngành trực tiếp với ACV) để so sánh. P/B dự phóng năm 2023 của ACV thấp hơn 62% so với AOT, trong khi P/B trong giai đoạn 2018-2022 của ACV thấp hơn bình quân 34% so với AOT. Với triển vọng lợi nhuận tích cực cùng định giá rẻ, HSC khuyến nghị nhà đầu tư mua vào cổ phiếu ACV.

Duy trì khuyến nghị Tăng tỷ trọng đối với SCS

Ngành khai thác cảng hàng hóa hàng không đã qua đáy nhưng sản lượng vẫn chưa tăng so với cùng kỳ. Do tốc độ phục hồi sản lượng hàng hóa của SCS có vẻ yếu, HSChạ dự báo lợi nhuận của Công ty. Tuy nhiên, chúng tôi vẫn ưa thích cổ phiếu SCSnhờ triển vọng dài hạn tích cực, bảng CĐKT lành mạnh không có nợ vay và lợi suất cổ tức cao (6,6%). HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 73.100đ (tiềm năng tăng giá 8%).

Hạ khuyến nghị xuống Giảm tỷ trọng đối với HVN và VJC

HSC khuyến nghị Giảm tỷ trọng đối với cả 2 hãng hàng không VJC & HVN trong bối cảnh giá nhiên liệu bay tăng và sự cạnh tranh trong ngành ngày càng gay gắt, gây ra nhiều khó khăn trong việc nâng lợi suất hành khách để bù đắp cho giá nhiên liệu bay tăng. Chúng tôi giảm đáng kể dự báo lợi nhuận đối với cả HVN và VJC, đồng thời hạ giá mục tiêu đối với HVN xuống 10.100đ (rủi ro giảm giá 10%) và VJC xuống 91.000 đồng (rủi ro giảm giá 13%)

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024