Vĩ mô đầu tuần: Hướng tới cuộc họp FOMC

Nguồn: HSC

Hướng tới cuộc họp FOMC

- Nhà đầu tư sẽ hướng tới dự báo kinh tế của FOMC và dự báo 'dot plot' lãi suất để có thêm thông tin về thời điểm tiềm năng cắt giảm lãi suất, đặc biệt là sau khi số liệu CPI & PPI cao hơn kỳ vọng khiến thị trường hạ kỳ vọng về việc cắt giảm lãi suất trong tương lai.

- Nhìn chung, chỉ số PMI được dự báo sẽ cho thấy hoạt động sản xuất tại khu vực Eurozone tiếp tục sụt giảm trong khi hoạt động kinh tế tại Mỹ có thể tăng chậm lại.

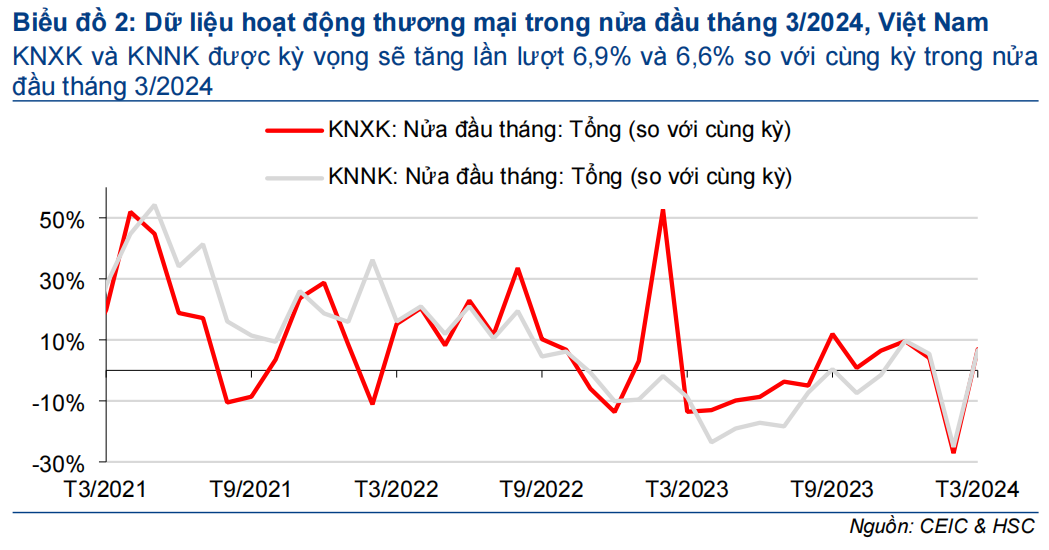

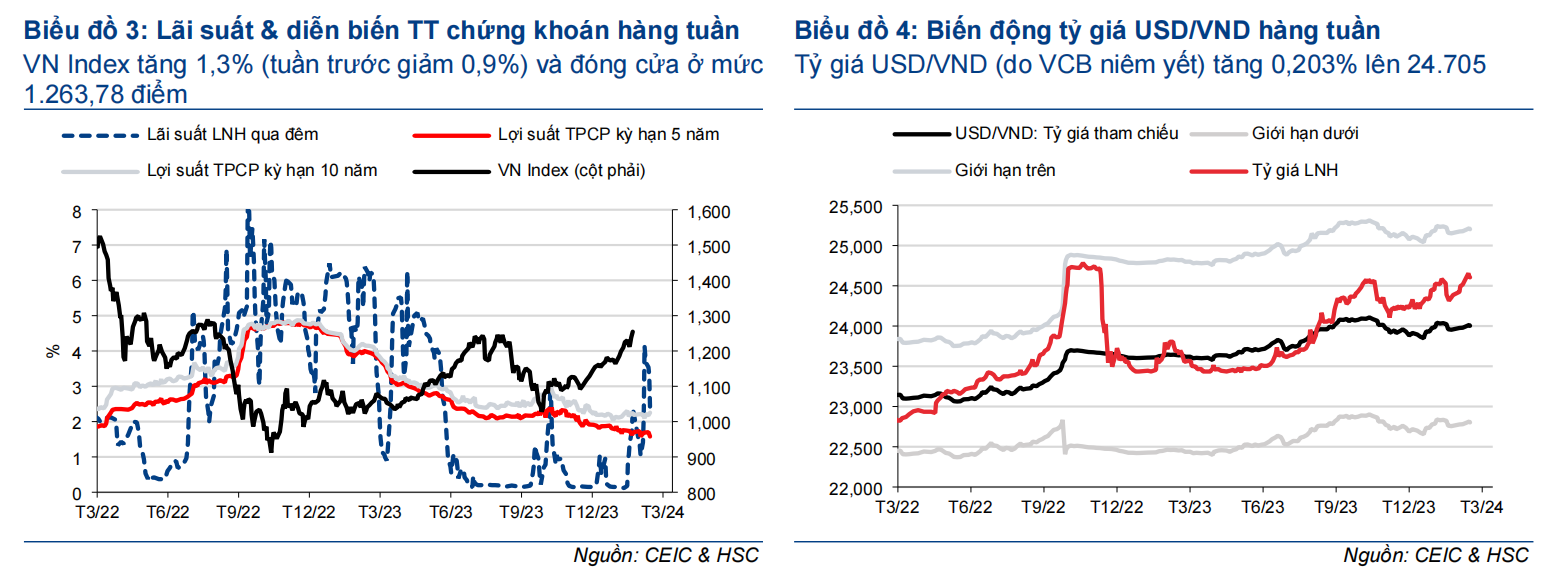

- Tại Việt Nam, HSC dự báo kim ngạch xuất khẩu và kim ngạch nhập khẩu 2 tuần đầu tháng 3/2024 sẽ tăng lần lượt 6,9% và 6,6%. Do tỷ giá USD/VND tăng trong tuần thứ 6 liên tiếp lên mức cao nhất kể từ tháng 11/2022, NHNN nhiều khả năng sẽ phát hành tín phiếu để bình ổn thị trường ngoại hối.

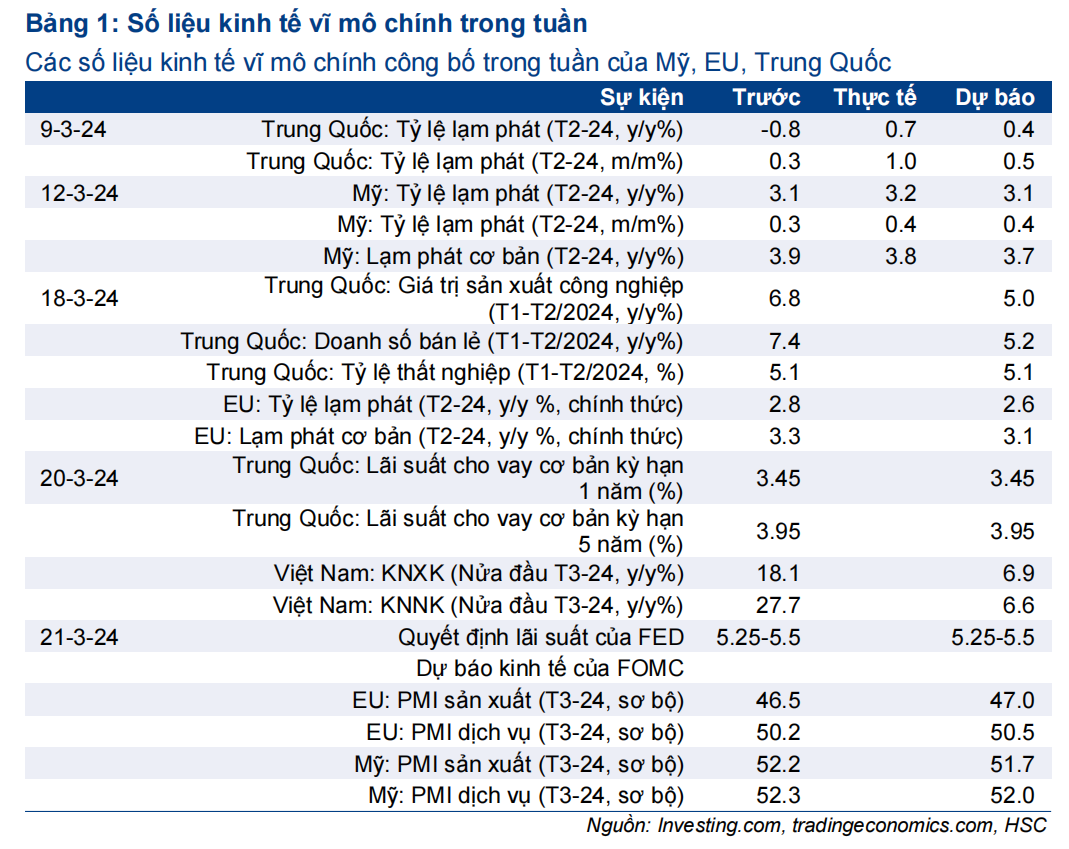

Những số liệu kinh tế vĩ mô chính công bố trong tuần

Tuần này, nhà đầu tư sẽ tập trung vào cuộc họp FOMC với quyết định lãi suất điều hành và dự báo kinh tế của Fed. Fed nhiều khả năng sẽ giữ nguyên lãi suất điều hành. Trong khi đó, PBoC, nhiều khả năng cũng sẽ giữ nguyên lãi suất cho vay. Về mặt số liệu, chỉ số PMI nhiều khả năng sẽ cho thấy hoạt động sản xuất tại khu vực Eurozone tiếp tục sụt giảm trong khi hoạt động sản xuất & dịch vụ tại Mỹ nhiều khả năng sẽ tăng chậm lại.

Tại Việt Nam, Tổng cục Hải quan sẽ công bố số liệu 2 tuần đầu tháng 3 vào thứ tư. Kim ngạch xuất khẩu và kim ngạch nhập khẩu trong nửa đầu tháng 3/2024 được dự báo sẽ tăng lần lượt 6,9% và 6,6% so với cùng kỳ, thấp hơn so với mức tăng lần lượt 18,1% và 27,7% trong 2 tuần cuối tháng 2/2024 nhưng đà hồi phục vẫn được duy trì từ mức nền thấp đầu năm 2023.

Tỷ giá USD/VND giao ngay (niêm yết tại VCB) tăng lên 24.705 (tăng 0,203%), cho thấy áp lực gia tăng lên đồng VND trong tuần thứ 6 liên tiếp từ đó khiến NHNN phải can thiệp vào thị trường OMO trong 5 ngày liên tiếp (lần đầu kể từ ngày 8/11/2023). Trong khi đó, chỉ số VN Index tăng 1,3% (so với giảm 0,9% trong tuần trước đó), đóng cửa tại 1.263,78 điểm.

Thế giới

Về mặt chính sách tiền tệ, nhà đầu tư sẽ tập trung vào cuộc họp của FOMC để cập nhật về dự báo kinh tế và thông tin về động thái của Fed trong tương lai đối với lãi suất điều hành. Trong khi đó, tại Trung Quốc, PBoC nhiều khả năng sẽ giữ nguyên lãi suất điều hành. Về mặt số liệu, những thông tin chính bao gồm hoạt động kinh tế Trung Quốc và chỉ số PMI sơ bộ tại Mỹ và khu vực Eurozone.

Mỹ

Cuộc họp về lãi suất điều hành và dự báo kinh tế của FOMC

Fed được dự báo sẽ giữ nguyên lãi suất ở mức 5,25-5,5% trong kỳ họp thứ 5 liên tiếp diễn ra vào thứ tư trong bối cảnh thị trường lao động vẫn mạnh mẽ và áp lực lạm phát dần hạ nhiệt. Nhà đầu tư sẽ theo dõi chặt chẽ dự báo kinh tế của FOMC & dự báo ‘dot plot’ lãi suất (một biểu đồ ghi lại dự đoán của mỗi quan chức FED về lãi suất ngắn hạn), từ đó có thêm thông tin về thời điểm cắt giảm lãi suất tiềm năng, đặc biệt là sau khi CPI & PPI cao hơn dự báo khiến thị trường giảm kỳ vọng về việc cắt giảm lãi suất trong tương lai.

Chỉ số PMI sơ bộ tháng 3/2024

Khảo sát chỉ số PMI tháng 3/2024 được dự báo sẽ cho thấy tín hiệu hoạt động sản xuất tăng chậm lại một chút sau mức tăng mạnh nhất kể từ tháng 7/2022 trong tháng 2/2024. Ngoài ra, khu vực dịch vụ tăng trưởng chậm lại trong tháng thứ 2 liên tiếp.

Khu vực Eurozone

Chỉ số PMI sơ bộ tháng 3/2024

Chỉ số PMI của S&P Global được dự báo sẽ cho thấy hoạt động kinh doanh khu vực tư nhân ổn định trở lại tại khu vực Eurozone trong tháng 3/2023 với hoạt động sản xuất giảm chậm lại trong khi hoạt động du lịch gia tăng.

Trung Quốc

Lãi suất điều hành

Ngân hàng trung ương Trung Quốc (PBoC) được dự báo sẽ giữ nguyên lãi suất cho vay cơ bản kỳ hạn 1 năm và 5 năm. Trong tuần trước, PBoC giữ nguyên lãi suất MLF trung hạn kỳ hạn 1 năm.

Hoạt động kinh tế tháng 1-2/2024

Số liệu cập nhật của giá trị sản xuất công nghiệp và doanh số bán lẻ sẽ cho thấy tình hình kinh tế của Trung Quốc trong 2 tháng đầu năm 2024, trong đó giá trị sản xuất công nghiệp và doanh số bán lẻ đã chững lại so với tháng 12/2023.

Việt Nam

Tổng cục Hải quan sẽ công bố số liệu thương mại 2 tuần đầu tháng 3/2024 vào thứ tư. Kim ngạch xuất khẩu và kim ngạch nhập khẩu dự báo tăng lần lượt 6,9% và 6,6% so với cùng kỳ, thấp hơn mức tăng lần lượt 18,1% và 27,7% so với cùng kỳ trong 2 tuần cuối tháng 2/2024 nhưng đà hồi phục vẫn được duy trì từ mức nền thấp đầu năm 2023. Tỷ giá USD/VND giao ngay (niêm yết tại VCB) tăng lên 24.705 (tăng 0,203%), cho thấy áp lực gia tăng lên đồng VND trong tuần thứ 6 liên tiếp từ đó khiến NHNN phải can thiệp vào thị trường OMO trong 5 ngày liên tiếp (lần đầu kể từ tháng 11/2023). Trong khi đó, chỉ số VN Index tăng 1,3% (so với giảm 0,9% trong tuần trước đó), đóng cửa tại 1.263,78 điểm.

Hoạt động thương mại 2 tuần đầu tháng 3/2024

Kim ngạch xuất khẩu và kim ngạch nhập khẩu dự báo tăng lần lượt 6,9% và 6,6% so với cùng kỳ, thấp hơn mức tăng lần lượt 18,1% và 27,7% so với cùng kỳ trong 2 tuần cuối tháng 2/2024 nhưng đà hồi phục vẫn được duy trì từ mức nền thấp đầu năm 2023 (Bảng 2).

Cập nhật hàng tuần xu hướng thị trường chứng khoán và biến động tỷ giá

HSC cập nhật xu hướng thị trường chứng khoán và biến động tỷ giá trong Biểu đồ 3 và 4.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024