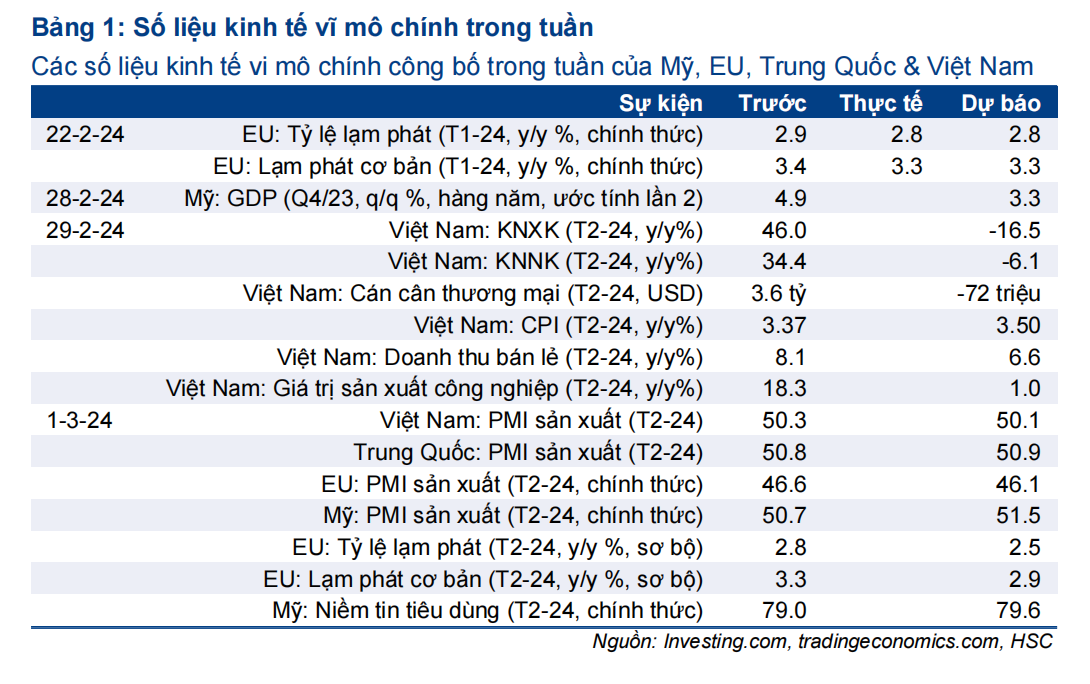

Vĩ mô đầu tuần: Số liệu kinh tế tháng 2 của Việt Nam

Nguồn: HSC

Số liệu kinh tế tháng 2 của Việt Nam

- HSC dự báo kim ngạch xuất khẩu và kim ngạch nhập khẩu tháng 2/2024 của Việt Nam sẽ giảm lần lượt 16,5% và 6,1% (so với tăng lần lượt 46% và 34,4% trong tháng trước) do số ngày làm việc ít hơn so với tháng 2 năm ngoái.

- Về mặt giá cả, CPI dự kiến tăng lên 3,5% so với cùng kỳ do phần tăng của giá nhiên liệu trong nước phản ánh vào chi phí giao thông.

- CPI tại khu vực Eurozone dự báo sẽ tiếp tục hạ nhiệt xuống 2,5% từ 2,8% trong tháng 1.

- Chỉ số PMI sản xuất của Caixin dự kiến vẫn duy trì trên mức 50, cho thấy hoạt động sản xuất của Trung Quốc tiếp tục tăng trưởng sau một loạt những biện pháp hỗ trợ.

Những số liệu kinh tế vĩ mô chính công bố trong tuần

Về mặt số liệu, tuần này số liệu PMI sản xuất toàn cầu tháng 2 sẽ được công bố. Thị trường sẽ tập trung tới chỉ số PMI của Trung Quốc trong tháng 2, bộ số liệu đầu tiên cung cấp thông tin chi tiết về tình hình hoạt động của nền kinh tế trong tuần nghỉ Tết Nguyên đán sau một loạt các biện pháp hỗ trợ từ chính phủ. Trong khi đó, CPI tại khu vực Eurozone dự báo sẽ tiếp tục hạ nhiệt xuống 2,5% từ 2,8% trong tháng 1.

Ở Việt Nam, kim ngạch xuất khẩu và kim ngạch nhập khẩu tháng 2/2024 dự báo giảm lần lượt 16,5% và 6,1% (so với tăng lần lượt 46% và 34,4% trong tháng trước). Về mặt giá cả, CPI nhiều khả năng tăng lên 3,5% so với cùng kỳ do giá nhiên liệu trong nước tăng.

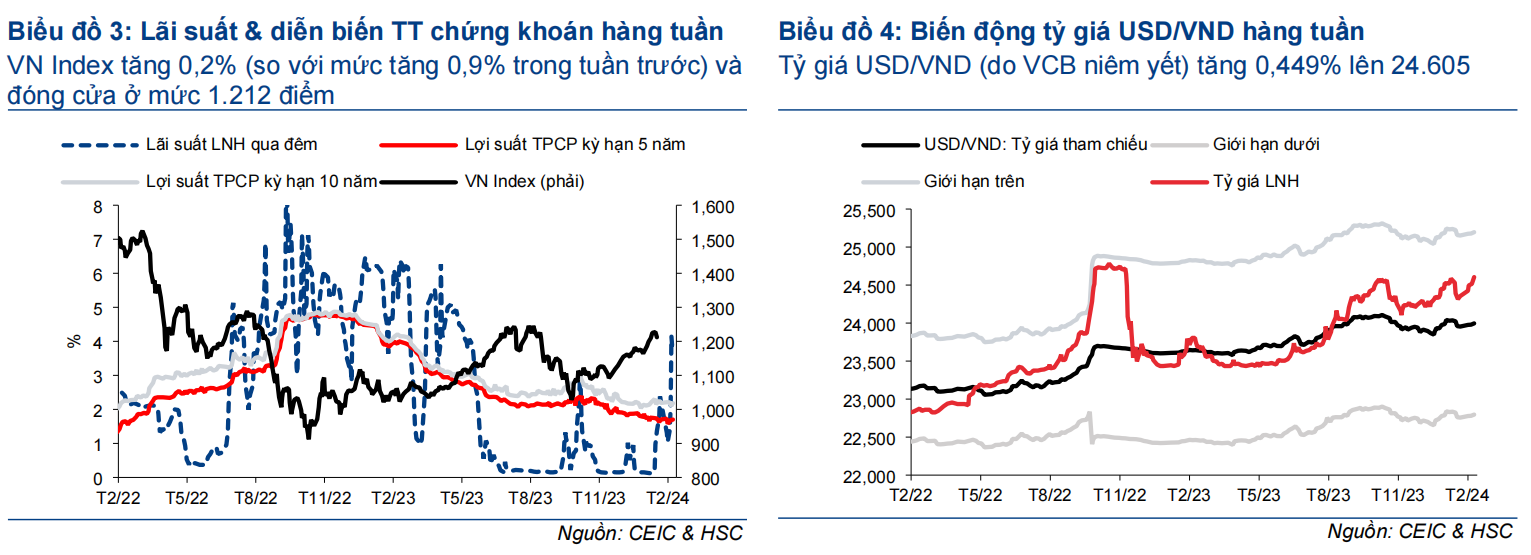

Trong khi đó, tỷ giá USD/VND giao ngay (niêm yết tại VCB) tăng lên 24.605 (tăng 0,449%), cho thấy áp lực gia tăng lên đồng VND trong tuần thứ 3 liên tiếp. Trong khi đó, chỉ số VN Index tăng 0,2% (so với tăng 0,9% trong tuần trước đó), đóng cửa tại mức 1.212 điểm.

Thế giới

Tuần này thị trường sẽ tập trung vào các số liệu PMI sản xuất trên toàn cầu và các báo cáo CPI sơ bộ tại khu vực Eurozone. Ở châu Á, thị trường sẽ tập trung tới chỉ số PMI của Trung Quốc trong tháng 2, bộ số liệu đầu tiên cung cấp thông tin chi tiết về tình hình hoạt động của nền kinh tế sau tuần nghỉ Tết Nguyên đán và một loạt các biện pháp hỗ trợ từ chính phủ.

Mỹ

GDP Q4/2023

GDP Mỹ ước tính tăng 3,3% trong Q4/2023, xác nhận ước tính sơ bộ, sau khi tăng 4,9% so với cùng kỳ trong Q3/2023.

Dựa trên ước tính ban đầu, chi tiêu tiêu dùng giảm tốc (tăng 2,8%), dẫn đầu là hàng hóa (tăng 3,8% so với cùng kỳ) trong khi tiêu dùng dịch vụ tăng nhanh hơn (tăng 2,4% so với cùng kỳ), dẫn đầu là dịch vụ ăn uống, lưu trú và y tế. Ngoài ra, hàng tồn kho tư nhân chỉ đóng góp 0,07 điểm phần trăm vào tăng trưởng, thấp hơn mức 1,27 điểm phần trăm trong Q3/2023, trong khi chi tiêu chính phủ tăng chậm hơn (3,3%). Ngược lại, kim ngạch xuất khẩu tăng mạnh (tăng 6,3% so với cùng kỳ) và kim ngạch nhập khẩu tăng chậm hơn (tăng 1,9% so với cùng kỳ). Đầu tư ngoài nhà ở tăng nhẹ (tăng 1,9% so với cùng kỳ) nhờ sự phục hồi của đầu tư trang thiết bị (tăng 1% so với cùng kỳ) trong khi đầu tư vào công trình giảm nhẹ (tăng 3,2% so với cùng kỳ). Cuối cùng, đầu tư nhà ở tiếp tục tăng trưởng nhưng với tốc độ chậm hơn

Tính chung cả năm 2023, GDP Mỹ tăng trưởng 2,5% so với tăng trưởng 1,9% trong năm 2022 và thấp hơn một chút so với dự báo của Feb ở mức 2,6%.

Khu vực Eurozone

Lạm phát tháng 2/2024

Lạm phát tại khu vực Eurozone dự kiến giảm xuống 2,5% trong tháng 2/2022, với lạm phát cơ bản dự báo giảm tốc xuống 2,9%, mức thấp nhất kể từ tháng 3/2022. Trong tháng trước, lạm phát tại khu vực Eurozone duy trì ở mức 2,8%, giảm nhẹ từ 2,9% của tháng 12/2023 nhưng vẫn cao hơn mức mục tiêu 2% của Ngân hàng Trung ương Châu Âu (ECB). Lạm phát cơ bản, không bao gồm biến động giá thực phẩm và năng lượng, tiếp tục hạ nhiệt trong tháng thứ 6 liên tiếp xuống 3,3% so với cùng kỳ, mức thấp nhất kể từ tháng 3/2022. Lạm phát thực phẩm, rượu bia và thuốc lá giảm tốc xuống 5,6% so với cùng kỳ trong khi lạm phát các mặt hàng công nghiệp phi năng lượng giảm xuống 2% so với cùng kỳ. Trong khi đó, giá năng lượng giảm với tốc độ chậm lại (giảm 6,1% so với tháng trước). So với tháng trước, CPI tổng thể giảm 0,4% trong khi CPI cơ bản giảm 0,9%.

Trung Quốc

Chỉ số PMI sản xuất

Chỉ số PMI sản xuất của Caixin dự báo tăng lên 50,9 trong tháng 2, cho thấy hoạt động sản xuất của Trung Quốc tiếp tục tăng trưởng. Trong tháng trước, chỉ số PMI sản xuất duy trì ở mức 50,8, đánh dấu tháng thứ ba liên tiếp hoạt động sản xuất tăng trưởng. Sản lượng duy trì ổn định với doanh số bán ra nước ngoài tăng sau 7 tháng trong khi số lượng đơn hàng mới tăng trưởng chậm nhất kể từ tháng 10/2023. Trong khi đó, chuỗi cung ứng cải thiện lần thứ 3 trong vòng 4 tháng. Đáng chú ý, tâm lý NĐT tăng cao nhất trong 9 tháng qua nhờ những dự báo nhu cầu toàn cầu tăng và những nỗ lực mở rộng thị trường mới.

Việt Nam

HSC dự báo kim ngạch xuất khẩu và kim ngạch nhập khẩu tháng 2/2024 giảm lần lượt 16,5% và 6,1% so với cùng kỳ (so với tăng lần lượt 46% và 34,4% so với cùng kỳ trong tháng trước) do số ngày làm việc ít hơn so với tháng 2 năm ngoái. Về mặt giá cả, CPI dự kiến tăng lên 3,5% so với cùng kỳ do phần tăng của giá nhiên liệu trong nước phản ánh vào chi phí giao thông. Tỷ giá USD/VND giao ngay (niêm yết tại VCB) tăng lên 24.605 (tăng 0,449%), cho thấy áp lực gia tăng lên đồng VND trong tuần thứ 3 liên tiếp. Trong khi đó, chỉ số VN Index tăng 0,2% (so với tăng 0,9% trong tuần trước đó), đóng cửa tại 1.212 điểm.

Hoạt động thương mại tháng 10/2023

Hoạt động thương mại

Kim ngạch xuất khẩu và kim ngạch nhập khẩu tháng 2/2024 dự báo giảm lần lượt 16,5% và 6,1% so với cùng kỳ (so với tăng lần lượt 46% và 34,4% so với cùng kỳ trong tháng trước) do số ngày làm việc ít hơn so với tháng 2 năm ngoái.

Lạm phát

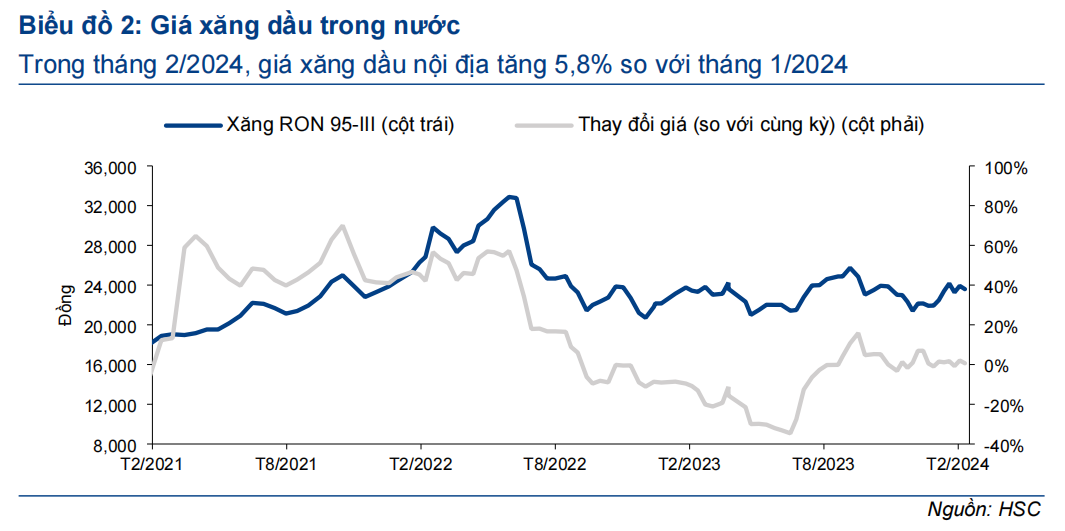

Về mặt giá cả, CPI dự kiến tăng lên 3,5% so với cùng kỳ từ 3,37% so với cùng kỳ trong tháng trước do giá xăng dầu trong nước tăng lên (Biểu đồ 2).

Cập nhật hàng tuần xu hướng thị trường chứng khoán và biến động tỷ giá

HSC cập nhật xu hướng thị trường chứng khoán và biến động tỷ giá trong Biểu đồ 3 và 4.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024