Vietnam Today: VN-Index tăng 1,1% nhờ mức tăng của phần lớn cổ phiếu thuộc chỉ số VN30

Nguồn: VCSC

Điểm nhấn thị trường

VN-Index tăng 1,1% nhờ mức tăng của phần lớn cổ phiếu thuộc chỉ số VN30 Chỉ số VN-Index kết thúc tuần tăng 1,1% (+12,4 điểm), đóng cửa ở mức 1.181,5 điểm khi hầu hết các cổ phiếu thuộc chỉ số VN30 đều tăng. Phiên giao dịch hôm nay khép lại với tổng cộng có 306 mã tăng, 186 mã giảm và 94 mã đi ngang. Thanh khoản tăng lên 602,9 triệu USD.

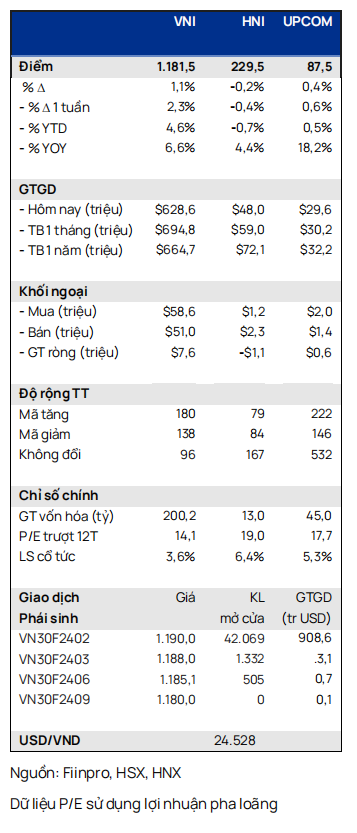

- Nhóm bất động sản và dịch vụ tài chính là những nhóm ngành có diễn biến kém khả quan nhất trong phiên giao dịch họm nay. Trong nhóm bất động sản, VIC (-0,1%) và VHM (- 0,4%) giảm trong khi VRE (+1,3%) tăng. Trong nhóm dịch vụ tài chính, SSI (-0,3%), VND (-0,9%) và BSI (- 2,1%) là những mã giảm đáng chú ý.

- Nhóm ngân hàng tăng mạnh trong phiên giao dịch hôm nay. BID (+4,95%), VCB (+1,7%), CTG (+3,5%), TCB (+1,6%), MBB (+1,6%), VPB (+1,0%) và ACB (+1,4%) nằm trong nhóm 10 cổ phiếu đóng góp nhiều điểm tăng nhất trong phiên hôm nay.

- Trong nhóm thực phẩm & đồ uống, MSN (+2,1%), SAB (+1,5%), VNM (+0,9%) và HAG (+2,2%) đều tăng.

- Các mã tăng đáng chú ý khác gồm GAS (+1,9%), mã sản xuất cao su GVR (+0,95%), mã sản xuất thép HPG (+0,5%), mã công nghệ FPT (+0,7%), mã dầu khí PLX (+1,0%), mã bán lẻ MWG (+0,4%) và mã hàng không HVN (+1,2%).

Dữ liệu thị trường

Điểm tin

-

CTR: Bộ Thông tin và Truyền thông phê duyệt kế hoạch đấu giá phổ tần 5G

* Bộ Thông tin và Truyền thông đã phê duyệt kế hoạch tiến hành đấu giá 3 băng tần sử dụng cho 5G. Chi tiết như sau:

- Giá khởi điểm/khối: 3,98 nghìn tỷ đồng cho khối 2.500-2.600 MHz (B1); 1,96 nghìn tỷ đồng cho khối 3.700-3.800 MHz (C2) và khối 3.800-3.900 MHz (C3).

- Cuộc đấu giá sẽ diễn ra theo thứ tự sau: B1, tiếp theo là C3 rồi đến C2. Mỗi doanh nghiệp chỉ được trúng tối đa 1 khối.

* Quan điểm của chúng tôi:

Theo quan điểm của chúng tôi, Chính phủ đang có những bước tiến nhanh chóng hướng tới việc đấu giá chính thức 5G, mà chúng tôi dự kiến sẽ hoàn thành trong quý 1/2024. Chúng tôi kỳ vọng CTR sẽ được hưởng lợi từ động thái này, vì nghiên cứu của chúng tôi cho thấy số trạm 5G tối thiểu mỗi nhà mạng phải phát triển sau khi đấu giá thành công là 3.000 trong vòng 2 năm. CTR hiện chỉ có 6.436 trạm vào cuối năm 2023 và tiếp tục lên kế hoạch tăng số lượng trạm 4G. Chúng tôi khả năng tăng đối với dự báo của chúng tôi cho CTR vì chúng tôi chưa đưa nhu cầu trạm 5G vào dự báo gần nhất của chúng tôi.

* Chúng tôi hiện có khuyến nghị MUA cho CTR với giá mục tiêu là 101.700 đồng/cổ phiếu

-

FPT: LNST sau lợi ích CĐTS tăng 22% YoY nhờ đà tăng trưởng lợi nhuận mạnh mẽ từ ngành CNTT toàn cầu

* FPT công bố KQKD sơ bộ năm 2023 với doanh thu đạt 52,6 nghìn tỷ đồng (+20% YoY) và LNST sau lợi ích CĐTS đạt 6,5 nghìn tỷ đồng (+22% YoY), lần lượt hoàn thành 101% và 103% dự báo cả năm của chúng tôi. Do kết quả lợi nhuận hiện vượt kỳ vọng, chúng tôi nhận thấy tiềm năng điều chỉnh tăng đối với dự báo hiện tại của chúng tôi, dù cần thêm đánh giá chi tiết.

* Dịch vụ CNTT toàn cầu: Doanh thu +28% YoY & LNTT +27% YoY. Trong năm 2023, doanh thu Chuyển đổi số (DX) tăng 42% YoY, chiếm 43% tổng doanh thu CNTT toàn cầu. Nhật Bản và APAC vượt trội với mức tăng trưởng doanh thu lần lượt là 43% YoY và 38% YoY, bên cạnh doanh thu tăng 22% YoY từ thị trường Châu Âu. Ngoài ra, doanh thu từ Mỹ tăng trưởng 9% YoY do hiện trạng khó khăn kinh tế tại thị trường này. Giá trị hợp đồng CNTT toàn cầu mới ký kết tăng 38% YoY trong năm 2023 đạt 29,7 nghìn tỷ đồng trong khi số lượng các hợp đồng lớn (hơn 5 triệu USD) tăng 19% YoY và là tín hiệu tốt cho đà tăng trưởng trong tương lai.

* Dịch vụ viễn thông: Doanh thu +9% YoY và LNTT +15% YoY. Trong năm 2023, mảng viễn thông đã đạt hơn 4 triệu thuê bao băng thông rộng cố định, trong khi biên LNTT tăng 1,1 điểm % YoY lên 19,1% trong năm 2023, nguyên nhân chủ yếu được chúng tôi cho là nhờ lợi nhuận cải thiện trong phân khúc truyền hình trả phí.

* Giáo dục: Doanh thu +31% YoY. FPT Education duy trì tốc độ tăng trưởng doanh thu cao và đạt 145.000 sinh viên chính quy trong năm 2023.

* Chúng tôi hiện có khuyến nghị MUA cho FPT với giá mục tiêu là 125.500 đồng/CP, tương ứng với tổng mức sinh lời là 34,6%, bao gồm lợi suất cổ tức là 2,1%, dựa trên giá đóng cửa gần nhất.

-

HT1: Lợi nhuận quý 4 cải thiện so với quý trước; Năm tài chính 2023 ghi nhận lợi nhuận ròng thấp – Báo cáo KQKD

* CTCP Xi Măng Vicem Hà Tiên (HT1) báo cáo LNST sau lợi ích CĐTS đạt 54 tỷ đồng trong quý 4/2023. Kết quả này cho thấy sự cải thiện so với quý trước khi quý 3/2023 lỗ ròng 10 tỷ đồng, được thúc đẩy bởi 1) tăng trưởng sản lượng bán, 2) biên lợi nhuận từ HĐKD tăng và 3) chi phí lãi vay giảm.

* Trong quý 4/2023, doanh thu đạt 1,8 nghìn tỷ đồng (+13% QoQ & -23% YoY). Sản lượng bán xi măng của HT1 tăng 17% QoQ so với mức cơ sở thấp của quý 3/2023 nhưng giảm 17% YoY, được hỗ trợ bởi nhu cầu vật liệu xây dựng tăng dần vào mùa cao điểm cuối năm. Chúng tôi lưu ý rằng sản lượng bán xi măng quý 3/2023 của HT1 là mức thấp nhất theo quý trong 5 năm qua (không bao gồm mức thấp bất thường trong quý 3/2021 do đại dịch COVID-19). Sản lượng bán xi măng năm 2023 của HT1 đạt 5,3 triệu tấn, giảm 20% YoY.

* Biên lợi nhuận gộp quý 4/2023 của HT1 tăng lên 10,1% so với mức 9,0% vào quý 3/2023 do sản lượng bán cải thiện. Chi phí SG&A tính theo phần trăm doanh thu cũng giảm so với quý trước xuống 6,0% trong quý 4/2023, so với mức 6,6% vào quý 3/2023, hỗ trợ biên lợi nhuận từHĐKD quý 4/2023 của HT1 cải thiện so với quý trước. Tuy nhiên, chi phí SG&A tính theo phần trăm doanh thu trong quý 4/2023 vẫn ở mức cao so với cùng kỳ năm trước.

* Chi phí lãi vay của HT1 giảm 32% QoQ do HT1 giảm mức nợ ngắn hạn 23% QoQ xuống còn 1,6 nghìn tỷ đồng vào cuối năm 2023. HT1 không có nợ dài hạn tính đến cuối quý 3/2023.

* Trong năm tài chính 2023, doanh thu của HT1 đạt 7,0 nghìn tỷ đồng (-21% YoY) và LNST sau lợi ích CĐTS đạt 17 tỷ đồng (-93% YoY).

* Do KQKD năm tài chính 2023 của HT1 thấp hơn dự báo cả năm của chúng tôi, chúng tôi nhận thấy rủi ro giảm đối với dự báo của chúng tôi cho HT1

-

LPB: NOII tăng mạnh thúc đẩy tăng trưởng lợi nhuận quý 4/2023 – Báo cáo KQKD

Ngân hàng TMCP Bưu điện Liên Việt (LPB) đã công bố KQKD năm 2023 với thu nhập thuần từHĐKD (TOI) đạt 15,6 nghìn tỷ đồng (+10,3% YoY) và lợi nhuận ròng đạt 5,6 nghìn tỷ đồng (+23,5% YoY), lần lượt hoàn thành 121% và 141% dự báo năm 2023 của chúng tôi. LNST quý 4/2023 của LPB đạt 2,6 nghìn tỷ đồng (+165% QoQ; +294% YoY). KQKD của ngân hàng vượt kỳ vọng của chúng tôi, điều mà chúng tôi cho rằng một phần do (1) thu nhập từ phí cao hơn dự kiến có thể được thúc đẩy bởi phí bancassurance trả trước cao hơn dự kiến, (2) NIM cao hơn dự kiến và ( 3) tỷ lệ nợ xấu hình thành thấp hơn dự kiến. Chúng tôi nhận thấy khả năng tăng nhẹ đối với dự báo dành cho LPB, dù cần thêm đánh giá chi tiết.

* Tăng trưởng cho vay đạt 17,0% YoY trong năm 2023 và 4,5% QoQ trong quý 4/2023. Chúng tôi lưu ý rằng LPB không có số dư trái phiếu doanh nghiệp kể từ quý 4/2023.

* Tăng trưởng tiền gửi khách hàng năm 2023 đạt 10,0% YoY so với dự báo cả năm của chúng tôi là 11,0% YoY. Trong quý 4/2023, tỷ lệ CASA của LPB cải thiện tốt hơn dự báo của chúng tôi, đạt 9,7% (+3,4 điểm phần trăm QoQ và +0,9 điểm phần trăm YoY).

* NIM năm 2023 đạt 3,24% (-73 điểm cơ bản YoY), cao hơn nhẹ so với kỳ vọng của chúng tôi là 3,15%. NIM quý 4/2023 tăng 63 điểm cơ bản QoQ nhờ lợi suất trên tài sản sinh lãi (IEA) tăng 20 điểm cơ bản QoQ và chi phí huy động (COF) giảm 36 điểm cơ bản QoQ.

* Thu nhập ngoài lãi (NOII) năm 2023 đạt 4,4 nghìn tỷ đồng (+94,8% YoY), hoàn thành 202% dự báo cả năm của chúng tôi — bao gồm cả giả định của chúng tôi về phí bancassurance trả trước. Mức tăng trưởng NOII mạnh chủ yếu được thúc đẩy bởi (1) thu nhập phí ròng (NFI) tăng 115% YoY, (2) lợi nhuận từ giao dịch ngoại hối tăng 42 lần YoY từ mức cơ sở thấp và (3) thu nhập ròng kháctăng 72,6% YoY.

* Tỷ lệ chi phí/thu nhập (CIR) năm 2023 giảm 0,6 điểm phần trăm YoY xuống 36,9% do TOI tăng 10,3% YoY và vượt mức tăng 8,5% YoY của chi phí từ HĐKD.

* Chất lượng tài sản được cải thiện so với quý trước với tỷ lệ nợ xấu cộng tỷ lệ xử lý nợ giảm 37 điểm cơ bản xuống 2,88% trong quý 4/2023 so với dự báo của chúng tôi là 3,30%. Chúng tôi lưu ý rằng số dư nợ xấu cộng số dư xử lý nợ bằng dự phòng đã giảm 7,3% QoQ trong quý 4/2023.

* Chi phí tín dụng năm 2023 đạt 0,56% (so với 0,55% vào năm 2022). Ngoài ra, tỷ lệ bao phủ nợ xấu (LLR) của LPB đạt 93,8% (+26 điểm phần trăm QoQ; -48 điểm phần trăm YoY)

-

NT2: Lợi nhuận năm 2023 vượt kỳ vọng; rủi ro điều chỉnh giảm đối với dự báo LNST-CĐTS năm 2024 – Báo cáo KQKD

* CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) công bố KQKD quý 4/2023 với doanh thu đạt 1,2 nghìn tỷ đồng (-38% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 240 tỷ đồng (+51% YoY). Theo ước tính của chúng tôi, chênh lệch giữa tăng trưởng doanh thu và lợi nhuận chủ yếu do sản lượng điện hợp đồng (Qc) không được huy động cao hơn đáng kể trong quý 4/2023 ở mức 365 triệu kWh so với 53 triệu kWh trong quý 4/2022. Chúng tôi lưu ý rằng NT2 được đền bù cho Qc không được huy động này trong công ty khi không phát sinh thêm chi phí. Ngoài ra, thu nhập tài chính tăng 71% YoY.

* Năm 2023, NT2 ghi nhận doanh thu 6,4 nghìn tỷ đồng (-27% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 496 tỷ đồng (-44% YoY), tương đương 97% và 130% dự báo tương ứng của chúng tôi. Thu nhập của công ty vượt dự báo của chúng tôi do khoản bồi thường cho Qc không huy động cao hơn dự kiến và chi phí SG&A thấp hơn dự kiến. Chúng tôi cho rằng doanh thu và LNST sau lợi ích CĐTS giảm chủ yếu là do sản lượng bán hàng giảm 29% so với cùng kỳ xuống còn 2,9 tỷ kWh, do thiếu khí đốt đáng kể trong giờ cao điểm trong Quý 2, bảo trì lớn trong hầu hết tháng 9 và tháng 10, cũng như điện năng thấp. nhu cầu trong Q4. Ngoài ra, chúng tôi cho rằng NT2 đã không ghi nhận khoản bồi thường lỗ tỷ giá trong năm 2023 so với ~300 tỷ đồng vào năm 2022. Trong khi đó, chi phí SG&A giảm 66% so với cùng kỳ năm ngoái chủ yếu do hoàn nhập 41 tỷ đồng dự phòng nợ xấu mà NT2 đã trích lập vào năm 2022. Thu nhập tài chính tăng gấp ba lần YoY.

* Chúng tôi hiện dự báo sản lượng điện thương phẩm năm 2024 là 3,8 tỷ kWh (+32% YoY) và LNST sau lợi ích CĐTS báo cáo là 458 tỷ đồng (-8% YoY). Tuy nhiên, chúng tôi nhận thấy rủi ro điều chỉnh giảm đáng kể đối với các dự báo của chúng tôi, dù cần thêm đánh giá chi tiết, chủ yếu là do kế hoạch huy động của Trung tâm Điều độ Hệ thống điện Quốc gia cho NT2 ở mức thấp đáng kể.

-

PHR: Lợi nhuận năm 2023 vượt kỳ vọng của chúng tôi nhờ ghi nhận doanh số bán đất tại VSIP III - Báo cáo KQKD

* CTCP Cao su Phước Hòa (PHR) công bố KQKD quý 4/2023 với doanh thu giảm 20% YoY xuống còn 461 tỷ đồng trong khi LNST sau lợi ích CĐTS giảm 64% YoY đạt 151 tỷ đồng. Lợi nhuận thấp hơn so với cùng kỳ chủ yếu do thu nhập từ bồi thường đất KCN VSIP III thấp hơn.

* Doanh thu năm 2023 giảm 21% YoY xuống còn 1,4 nghìn tỷ đồng chủ yếu do doanh thu mảng cao su và gỗ giảm. Kết quả doanh thu đạt 98% dự báo của chúng tôi.

* LNST sau lợi ích CĐTS năm 2023 giảm 30% YoY xuống còn 622 tỷ đồng. Kết quả LNST sau lợi ích CĐTS vượt 19% so với dự báo của chúng tôi do thu nhập bồi thường từ VSIP III tăng mạnh ngoài dự kiến mà chúng tôi cho là nhờ lợi nhuận (84 tỷ đồng phân bổ cho PHR trong quý 4/2023) từ việc bán đất KCN của VSIP III cho Pandora và Lego vào năm 2022. Ngoài ra, như một phần thu nhập đền bù từ việc chuyển đổi đất cao su, PHR được hưởng 20% lợi nhuận mà VSIP III ghi nhận từ 691 hađất cao su được chuyển đổi từ PHR (trong tổng số 1.000 ha của KCN VSIP III). ).

* Chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo LNST sau lợi ích CĐTS năm 2024 của chúng tôi (dù cần thêm đánh giá chi tiết) do phần lớn thu nhập bồi thường từ việc bán đất KCN của VSIP III vào năm 2022 được ghi nhận nhanh hơn chúng tôi dự phóng trước đây

-

PPC: Thu nhập tài chính cao hơn dẫn dắt LNST năm 2023 vượt kỳ vọng của chúng tôi – Báo cáo KQKD

* CTCP Nhiệt điện Phả Lại (PPC) công bố KQKD quý 4/2023 với doanh thu đạt 1,7 nghìn tỷ đồng (+2% YoY) và LNST báo cáo đạt 148 tỷ đồng (-23% YoY). Chúng tôi cho rằng LNST báo cáo giảm là do (1) PPC trích lập chi phí sửa chữa cho tổ máy phát điện S6 của Phả Lại 2 và (2) chi phí nhân công cao hơn so với cùng kỳ, ảnh hưởng nhiều hơn so với (3) sản lượng điện thương phẩm cao hơn 24% YoY nhờ tổ máy phát điện S6 vận hành trở lại từ tháng 9/2023 và (4) thu nhập cổ tức tăng gấp 8 lần.

* Trong năm 2023, doanh thu của PPC đạt 5,8 nghìn tỷ đồng (+10% YoY) và LNST báo cáo đạt 434 tỷ đồng (-11% YoY), tương đương với 102% và 121% dự báo của chúng tôi cho năm 2023. Chúng tôi cũng lưu ý rằng LNST báo cáo thực tế cao hơn 2,5 lần so với con số sơ bộ được công bố trước đó. Tuy nhiên, LNST này chủ yếu được hỗ trợ bởi thu nhập tài chính cao hơn dự kiến là 537 tỷ đồng (+101% YoY; tương đương 175% dự báo cả năm của chúng tôi), trong khi lợi nhuận gộp đạt 5 tỷ đồng (-99% YoY; tương đương 3% dự báo cả năm của chúng tôi). Trong khi chờ báo cáo tài chính đã kiếm toán để có đánh giá chi tiết hơn về về thu nhập tài chính cao bất thường, chúng tôi nhận thấy không có thay đổi đáng kể nào đối với dự báo LNST năm 2024.

-

SCS: Thông lượng hàng hóa phục hồi trở lại – Báo cáo KQKD

* SCS công bố KQKD quý 4/2023, ghi nhận cải thiện tốt QoQ. Doanh thu và LNST năm 2023 của SCS giảm 14% và 21% YoY, lần lượt hoàn thành 93% và 102% dự báo cả năm của chúng tôi.

* Nhu cầu từ hoạt động thương mại thấp hơn kỳ vọng của chúng tôi. Tuy nhiên, thu nhập tài chính vượt kỳ vọng. Chúng tôi nhận thấy rủi ro giảm nhỏ đối với dự báo của chúng tôi dù cần thêm đánh giá chi tiết.

* Tuy nhiên, chúng tôi kỳ vọng tổng thông lượng hàng không của SCS sẽ phục hồi 2 con số YoY trong năm 2024 khi thương mại phục hồi, dẫn đầu bởi việc bổ sung hàng hóa.

* Thông lượng quốc tế trong quý 4/2023 tăng 15% QoQ và 6% YoY, đánh dấu bước khởi đầu của xu hướng phục hồi dự kiến.

* Tuy nhiên, biên LN từ HĐKD giảm xuống 64,6% trong quý 4/2023 do cơ chế nhượng quyền mới của Bộ Giao thông vận tải. Trong kế hoạch mới này, SCS sẽ phải trả thêm 1,5%-4,5% doanh thu vận tải hàng không cho Nhà nước.

* Sân bay quốc tế Long Thành sẽ có 2 nhà ga hàng hóa. Do đó, HĐKD có thể được phân chia giữa hai nhóm nhà khai thác hiện có tại các sân bay Việt Nam.

* SCS dự kiến trở thành một trong những cổ đông và nhà khai thác duy nhất của nhà ga hàng hóa số 1 sân bay Long Thành. Nhà ga này sẽ có công suất 550.000 tấn/năm và chi phí đầu tư là 43 triệu USD.

-

STK: KQKD năm 2023 phù hợp kỳ vọng, dự kiến phục hồi QoQ trong quý 2/2024 – Báo cáo KQKD

* STK công bố KQKD quý 4/2023 với doanh thu giảm 7% QoQ nhưng LNST tăng 88% QoQ, đều từ mức cơ sở thấp.

* Doanh thu và LNST năm 2023 giảm lần lượt 33% và 63% YoY, hoàn thành 98% và 100% dự báo của chúng tôi. Chúng tôi không nhận thấy thay đổi tiềm năng nào đối với dự báo của chúng tôi,dù cần thêm đánh giá chi tiết.

* Biên lợi nhuận gộp quý 4/2023 tăng từ 14,8% trong quý 3/2023 lên 16,4% trong quý 4/2023 do chênh lệch giá trung bình (giá bán - giá chip PET đầu vào) tăng 6% QoQ.

* LNST quý 4 năm 2023 tăng mạnh QoQ mặc dù HĐKD giảm nhẹ do quý 3/2023 ghi nhận các khoản lỗ tỷ giá cao bất thường.

* Chúng tôi kỳ vọng sản lượng của STK sẽ phục hồi đáng kể QoQ trong quý 2/2024. Trong khi mức tồn kho của hầu hết các thương hiệu hiện ở mức ổn định, lo ngại về mức tiêu thụ suy yếu tiếp tục làm giảm lượng đơn hàng mới. Ngoài ra, quý 1 thường là mùa thấp điểm.

* Chúng tôi tin rằng doanh số sợi của STK có thể phục hồi mạnh hơn các mảng hạ nguồn tương tự như doanh số sợi giảm sâu hơn so với hàng may mặc. Đây là hiệu ứng bullwhip, khuếch đại những thay đổi dọc lên đầu chuỗi giá trị.

* Việc xây dựng nhà máy Unitex mới của STK hiện đã hoàn thành 90%. Chúng tôi hiện giả định nhà máy sẽ đi vào hoạt động trong quý 4/2024 do nhu cầu yếu. Nhà máy sẽ mở rộng công suất của STK thêm 60%.

-

TPB: NIM cải thiện, đẩy mạnh xử lý các khoản nợ khó đòi – Báo cáo KQKD

TPB công bố KQKD năm 2023 với TOI đạt 12,4 nghìn tỷ đồng (+4,0% YoY) và LNST đạt 4,5 nghìn tỷ đồng (-28,7% YoY), lần lượt hoàn thành 101,2% và 83,5% dự báo cả năm của chúng tôi. LNST quý 4/2023 đạt 1,5 nghìn tỷ đồng (-60,8% QoQ và -67,5% YoY). Chúng tôi nhận thấy khả năng điều chỉnh giảm đối với dự báo lợi nhuận của TPB, dù cần thêm đánh giá chi tiết.

* Tăng trưởng tín dụng năm 2023 mạnh ở mức 19,0% YoY và tập trung vào quý 4/2023 với tăng trưởng cho vay tăng 15,7% QoQ trong khi trái phiếu doanh nghiệp giảm 23,4% QoQ. Ba ngành đóng góp chính vào tăng trưởng cho vay quý 4/2023 bao gồm (1) bán lẻ +13,7% QoQ, (2) xây dựng +18,8% QoQ và (3) bất động sản +7,2% QoQ.

* Tỷ lệ CASA quý 4/2023 của TPB cải thiện 5,4 điểm % QoQ và 4,6 điểm % YoY, đạt 22,7%, cao hơn kỳ vọng của chúng tôi do lãi suất huy động đạt mức thấp nhất trong 20 năm qua.

* NIM năm 2023 đạt 3,92% (-6 điểm cơ bản YoY) nhưng riêng NIM quý 4/2023 đạt 4,92% (+115 điểm cơ bản QoQ) nhờ (1) tăng tỷ trọng cho vay vào các mảng có lợi suất cao, (2) tăng trưởng tiền gửi được kiểm soát thấp hơn tăng trưởng tín dụng , (3) CASA cải thiện đáng kể và (4) hình thành nợ xấu cải thiện.

* Thu nhập ngoài lãi (NFI) năm 2023 bao gồm cả thu nhập ngoại hối tăng 38,7% YoY chủ yếu nhờ thu nhập từ giao dịch ngoại hối tăng 89,9% YoY trong khi NFI thuần năm 2023 giảm 10,0% YoY.

* Chi phí dự phòng năm 2023 được ghi nhận ở mức 3,9 nghìn tỷ đồng (+114,0% YoY) và chi phí dự phòng quý 4/2023 tăng 1.619,7% YoY. Ngoài ra, xử lý các khoản nợ khó đòi năm 2023 của TPB là 3,0 nghìn tỷ đồng (1,47% tổng dư nợ cho vay năm 2023 của TPB). Điều này này phần nàp cho thấy ngân hàng đang nỗ lực để làm sạch bảng cân đối kế toán và cải thiện bộ đệm dự phòng (tỷ lệ dự phòng nợ xấu là 63,7%, + 16,7 điểm % QoQ), sớm hơn kỳ vọng của chúng tôi.

* Chất lượng tài sản được cải thiện nhẹ QoQ trong khi tỷ lệ nợ xấu cộng tỷ lệ xử lý nợ xấu quý 4/2023 là 3,51% (-18 điểm cơ bản QoQ) và số dư tài sản khác bao gồm lãi dự thu và các khoản phải thu giảm 10,5% QoQ.

Quan điểm kỹ thuật

Dự báo trong phiên tới, nhóm vốn hóa lớn có thể dẫn dắt VN-Index tăng và hướng lên kháng cự tại mốc 1.190 điểm. Sự giằng co có thể diễn ra tại đây do áp lực chốt lãi ngắn hạn tại các cổ phiếu dẫn dắt và có thể thúc đẩy môt nhịp điều chỉnh giảm với VN-Index từ kháng cự 1.190 điểm. Khi đó, nhóm cổ phiếu vốn hóa vừa và nhỏ cũng sẽ chịu ảnh hưởng nhất định từ hiệu ứng điều chỉnh này để thu hút lực mua quay trở lại ở những vùng giá thấp.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024